Մանրածախ մարժայի տեսակները. Մարժա - ինչ է դա: Ինչպես է դա օգնում արդյունավետ կերպով բիզնես վարել և գումար վաստակել Forex-ում: Մարժան որոշելու ամենապարզ բանաձևը

ապրանքների գների, տոկոսադրույքների, փոխարժեքների և արժեթղթերի միջև տարբերությունը նշող տերմին, ինչպես նաև մարժա ձեռնարկության գործունեության ցուցանիշն է, որն օգտագործվում է մարժայի վերլուծության մեջ.

Տեղեկատվություն մարժայի հայեցակարգի, «մարժա» տերմինի օգտագործման բորսայական, բանկային, ապահովագրական, առևտրային և բուքմեյքերական գործունեության, մարժայի հաշվարկման, մարժայի եկամտի և մարժայի և մարժայի տարբերության, մարժա առևտրի և տեսակների մասին: մարժա բորսայում առևտուր անելիս

Ընդլայնել բովանդակությունը

Ծալել բովանդակությունը

Լուսավորությունը սահմանումն է

Մարժան էհասկացություն, որը ցույց է տալիս ապրանքի գնի և դրա արժեքի տարբերությունը և արտահայտված բացարձակ թվերով: Նաև մարժան ցույց է տալիս ֆոնդային բորսայում առևտուր անելիս պահանջվող կանխավճարի չափը և բանկային ոլորտում վարկերի տոկոսադրույքների և տոկոսադրույքների տարբերությունը: Ընդհանուր շուկայական տերմինաբանության մեջ մարժա հասկացությունը նշանակում է գործունեության յուրաքանչյուր տեսակին հատուկ ցուցանիշների տարբերությունը:

Մարժան էտերմին, որն օգտագործվում է առևտրի, ֆոնդային բորսայի, ապահովագրության և բանկային պրակտիկայում՝ ապրանքների գների, դրույքաչափերի միջև տարբերությունը նշելու համար արժեքավոր թղթեր, տոկոսադրույքներ և այլ ցուցանիշներ։

Մարգինայի հայեցակարգ

Մարժան էգնի և արժեքի տարբերությունը (շահույթի հայեցակարգի անալոգը): Այն կարող է արտահայտվել և՛ բացարձակ արտահայտությամբ (օրինակ՝ ռուբլի), և՛ որպես տոկոս՝ որպես գնի և արժեքի տարբերության հարաբերակցություն գնին (ի տարբերություն առևտրային մարժայի, որը հաշվարկվում է որպես նույն տարբերությունը. արժեքը).

Մարժան էգրավ, որը հնարավորություն է տալիս ժամանակավոր օգտագործման համար վարկ ստանալ փողով կամ ապրանքներով, որոնք օգտագործվում են մարժայի առևտրում սպեկուլյատիվ փոխանակման գործարքներ իրականացնելու համար: Մարգինալը տարբերվում է պարզ վարկից նրանով, որ ստացված գումարի չափը (կամ ստացված ապրանքների արժեքը) սովորաբար գերազանցում է գրավի (մարժա) չափը։ Սովորաբար մարժա (մարժայի պահանջը) արտահայտվում է որպես տոկոս (%), որպես գրավի գումարի հարաբերակցություն գործարքի գումարին (օրինակ, 25%) կամ որպես բաժնետոմսերի հարաբերակցություն (օրինակ, 1: 4): . Սպրեդ բետինգում մարժան կարող է լինել 3-5%, ինչը թույլ է տալիս մեծացնել և՛ շահումը, և՛ կորուստը։

Մարժան էվաճառքի գնի և ինքնարժեքի միջև տարբերությունը. Այս տարբերությունը սովորաբար արտահայտվում է կամ որպես վաճառքի գնի տոկոս (շահութաբերության հարաբերակցություն), կամ բացարձակ արտահայտությամբ՝ որպես արտադրանքի միավորի շահույթ:

Մարժան էապրանքային միավորի վաճառքի գնի և ապրանքային միավորի ինքնարժեքի տարբերությունը. Այս տարբերությունը սովորաբար արտահայտվում է որպես արտադրության միավորի շահույթ կամ որպես վաճառքի գնի տոկոս (շահույթի մարժա): Ընդհանուր առմամբ, մարժան տերմին է, որն օգտագործվում է առևտրի, ֆոնդային բորսայի, ապահովագրության և բանկային պրակտիկայում՝ երկու ցուցանիշների միջև տարբերությունը նշելու համար:

Մարժան էապրանքների արժեքի տոկոսը, որը պետք է ավելացվի դրանց արժեքին՝ վաճառքի գինը ստանալու համար.

Մարժան էշուկայ ստեղծողի կողմից արժեթղթերի կամ դիլերի կողմից ապրանքների վաճառքի և գնման գների տարբերությունը: Ոչ պաշտոնական լեզվով այս գործընթացը հաճախ կոչվում է «սանրվածք»:

Մարժան էավանդի շուկայական տոկոսադրույքին ավելացված կամ պակասեցված գինը, որպեսզի բանկը շահույթ ստանա:

Մարժա և բիզնես

Մարժան էբորսայում խաղացող անձի կամ ներդրողի կողմից ֆյուչերս գնելիս բրոքերին կամ դիլերին կատարած կանխավճարի չափը:

Մարժան էգումար կամ արժեթղթեր, որոնք ավանդադրված են ֆոնդային բրոքերին՝ հաճախորդի հնարավոր կորուստները ծածկելու համար:

Մարժան էտերմին, որն օգտագործվում է առևտրի, ֆոնդային բորսայի, ապահովագրության և բանկային պրակտիկայում՝ ապրանքների գների, արժեթղթերի դրույքաչափերի, տոկոսադրույքների և այլ ցուցանիշների միջև տարբերությունը նշելու համար։

Մարժան է- ընդհանուր շուկայական տերմինաբանությամբ՝ գնի և արժեքի տարբերությունը:

Աշխատում է մարժայի հետ

Մարժան է- շուկայավարման մեջ - արդյունաբերական ձեռնարկությունների կողմից սահմանված առևտրային մարժան:

Մարժան է- բաժնետոմսերի հրատապ գործարքներում` արժեթղթի գնի տարբերությունը գործարքի կնքման և կատարման օրը, կամ գնորդի և վաճառողի գնի տարբերությունը.

Մարժան էգրավի չափը, որն անհրաժեշտ է թրեյդերներին արտարժույթի շուկայում բաց դիրքեր պահպանելու համար:

Մարժան էսահմանում, որը եկել է էլեկտրոնային առևտրին ֆինանսներից և բանկային գործերից:

Մարժան էապրանքի գների տարբերությունն իրականում վաճառքից ստացված վերադարձն է։

Մարժան էտոկոսադրույքների, վարկի դրույքաչափերի, արժեթղթերի դրույքաչափերի, ապրանքների առքուվաճառքի գների և այլ ցուցիչների միջև տարբերությունը, որոնց արժեքից կախված է ընկերությունների, ֆիրմաների, անհատ ձեռնարկատերերի ստացած շահույթը, որոնք գնում և վաճառում են այդ ապրանքները, արժեթղթերը, ֆինանսական ռեսուրսներև այլն:

Մարժան էվարկի և ավանդի տոկոսադրույքների տարբերությունը. տարբեր կատեգորիաների վարկառուներին տրամադրվող վարկերի տոկոսադրույքների միջև. գրավի չափի, որի դիմաց տրամադրվել է վարկը և տրամադրված վարկի գումարի միջև:

Մարժան էտերմին, որն օգտագործվում է բանկային, ֆոնդային բորսայում, առևտրային ապահովագրության պրակտիկայում՝ նշելու տոկոսադրույքների, արժեթղթերի գների, ապրանքների գների և այլ ցուցանիշների միջև տարբերությունը. ներգրավված և տրամադրված վարկերի տոկոսադրույքների տարբերությունը. տարբեր կատեգորիաների վարկառուներին տրամադրվող վարկերի տոկոսադրույքների միջև. երաշխիքի չափը, որի դիմաց տրամադրվել է վարկը և տրամադրված վարկի չափը. ավանդի լրացուցիչ մասնաբաժինը, գրավը կամ փոխարժեքի թույլատրելի տատանումները.

Մարժան էբաժնետոմսերի գների, տոկոսադրույքների, ապրանքների գների և ոլորտին բնորոշ այլ ցուցանիշների տարբերությունը:

Ընդհանուր իմաստով մարժան ապրանքների գների, բաժնետոմսերի գների, տոկոսադրույքների և այլնի տարբերությունն է: Տերմինը լայն տարածում է գտել բազմաթիվ ոլորտներում՝ առևտուր, բանկային, ֆոնդային բորսա, ապահովագրություն և այլն և իր սահմանման մեջ ունի բազմաթիվ նրբերանգներ։

Օրինակ, ընդհանուր առմամբ տնտեսական տեսություն, մարժան ապրանքի գնի և ինքնարժեքի տարբերությունն է։

Ձեռնարկության գործունեությունը վերլուծելիս տնտեսագետ-վերլուծաբանին հետաքրքրում է համախառն մարժա՝ արտադրանքի վաճառքից ընկերության հասույթի և փոփոխական ծախսերի տարբերությունը, այսինքն՝ նրանց, որոնք ուղղակիորեն փոխվում են արտադրված արտադրանքի ծավալին: Համախառն մարժայի չափը ուղղակիորեն ազդում է զուտ շահույթի վրա, և դրանից է, որ ձևավորվում են զարգացման հիմնադրամներ (այս մասին ավելին «Ի՞նչ է կապիտալը» հոդվածում): Գոյություն ունի նաև համախառն մարժայի հարաբերակցություն, որը հաշվարկվում է որպես համախառն մարժայի և խմբաքանակի վաճառքից ստացված հասույթի հարաբերակցություն: Միևնույն ժամանակ, կարևոր է գնահատել ընկերության կողմից ստացված սահմանային եկամտի մակարդակը: Այն կարող է հաշվարկվել որպես համախառն մարժա կամ ֆիքսված ծախսերի և օգուտների գումար: Սահմանային եկամտի դրույքաչափը հասկացվում է որպես սահմանային եկամտի մասնաբաժին ապրանքների վաճառքից ընկերության ընդհանուր հասույթում:

Գոյություն ունի նաև համախառն մարժայի նման հասկացություն, քանի որ «շահույթի մարժա» նշանակում է շահույթի մասնաբաժինը ընդհանուր առևտրային կապիտալում, և պարզ ասած՝ որոշում է վաճառքի շահութաբերությունը:

Բանկային ոլորտում կիրառելի են այնպիսի հասկացություններ, ինչպիսիք են վարկային մարժան, այսինքն՝ պայմանագրում ամրագրված ապրանքների քանակի և վարկավորման և վարկառուին փոխանցված փաստացի գումարի տարբերությունը:

Իսկ եթե խոսենք շահույթի աղբյուրների մասին բանկային կազմակերպություն, ապա այն, շատ առումներով, որոշվելու է բանկային մարժայի չափով՝ վարկերի և ավանդների տոկոսադրույքների տարբերությամբ։ Կամ, այս նպատակների համար, այսպես կոչված, զուտ տոկոսային մարժա է ավելի հարմար՝ բանկի զուտ տոկոսային եկամտի տարբերությունը (ստացված վարկավորման և ներդրումների միջոցով) և կապիտալի և պարտավորությունների դիմաց վճարվող դրույքաչափի միջև:

Տեղին է խոսել մարժայի մասին, երբ խոսքը գնում է գրավով վարկի մասին - այս դեպքում դա կլինի այսպես կոչված երաշխիքային մարժա - գրավի արժեքի և տրամադրված վարկի գումարի տարբերությունը:

Մարժայի հաշվարկ

Մարժա (վաճառքից եկամտաբերություն) վաճառքի գնի և ինքնարժեքի միջև եղած տարբերությունն է: Այս տարբերությունը սովորաբար արտահայտվում է կամ որպես վաճառքի գնի տոկոս կամ որպես արտադրության միավորի շահույթ: Մարժենի հաշվարկ (բանաձև).

Մարժայի նպատակն է որոշել վաճառքի աճի մեծությունը և կառավարել գնագոյացումը և արտադրանքի առաջմղման վերաբերյալ որոշումների կայացումը:

Մարժա և գին

Շահույթի մարժան առանցքային գործոն է բազմաթիվ այլ հիմնական բիզնես հաշվարկների մեջ, ներառյալ գնահատումները և կանխատեսումները: Բոլոր մենեջերները պետք է իմանան (և սովորաբար գիտեն) իմանան իրենց ընկերության մոտավոր եկամուտը վաճառքից և ինչ է այն ցույց տալիս: Այնուամենայնիվ, մենեջերները մեծապես տարբերվում են ենթադրություններով, որոնք նրանք օգտագործում են ROI-ը հաշվարկելիս և ինչպես են վերլուծում և պարզում, թե որն է մարժան:

Մարժաների մասին խոսելիս կարևոր է նկատի ունենալ շահույթի մարժայի և վաճառված միավորի շահույթի միջև եղած տարբերությունը: Այս տարբերությունը հեշտ է հաշտվել, և ղեկավարները պետք է կարողանան անցնել մեկից մյուսին:

Ի՞նչ է արտադրության միավորը: Յուրաքանչյուր ընկերություն ունի իր պատկերացումն այն մասին, թե ինչ է միավորը, որը կարող է տատանվել մեկ տոննա մարգարինից մինչև 1 լիտր կոլա կամ մեկ դույլ գիպս: Շատ արդյունաբերություններ գործ ունեն բազմաթիվ ապրանքների հետ և համապատասխանաբար հաշվարկում են վաճառքի մարժան: Ծխախոտի արդյունաբերությունում, օրինակ, ծխախոտը վաճառվում է կտորներով, տուփերով, բլոկներով և տուփերով (որոնք պարունակում են 1200 ծխախոտ): Բանկերում մարժաները հաշվարկվում են հաշիվների, հաճախորդների, վարկերի, գործարքների, ընտանեկան միավորների և բանկի մասնաճյուղերի հիման վրա: Դուք պետք է պատրաստ լինեք հեշտությամբ անցնել մի հայեցակարգից մյուսին, քանի որ որոշումները կարող են հիմնվել դրանցից որևէ մեկի վրա:

Շահույթի մարժան կարելի է նաև հաշվարկել՝ օգտագործելով դրամական համախառն վաճառքը և ընդհանուր ծախսերը:

Վաճառքի շահութաբերությունը հաշվարկելիս՝ արտահայտված և որպես տոկոս (շահույթի մարժա) և մեկ միավոր արտադրության շահույթ, կարելի է պարզ հաշտություն կատարել՝ ստուգելով, թե արդյոք առանձին մասերը կազմում են. ընդհանուր գումարը.

Նշանա՞կ, թե՞ լուսանցք:

Թեև որոշ մարդիկ «մարժա» և «պրեմիում» տերմինները փոխադարձաբար բնութագրում են, դա ճիշտ չէ: «Նշում» տերմինը սովորաբար վերաբերում է վաճառքի գները հաշվարկելու համար ինքնարժեքին որոշակի տոկոս ավելացնելու պրակտիկան:

Ինչպես գիտեք, ցանկացած առեւտրային ընկերությունըապրում է առանց մարժայի, որն անհրաժեշտ է ծախսերը ծածկելու և շահույթ ստանալու համար.

Ի՞նչ է մարժա, ինչո՞ւ է այն անհրաժեշտ և ինչո՞վ է այն տարբերվում մարժայից, եթե հայտնի է, որ մարժան վաճառքի գնի և ինքնարժեքի տարբերությունն է։

Պարզվում է, որ սա նույն գումարն է։

Լուսանցք և նշագրում

Որն է տարբերությունը?

Տարբերությունը կայանում է այս ցուցանիշների տոկոսային արտահայտությամբ հաշվարկման մեջ (նշումը վերաբերում է ինքնարժեքին, մարժաը՝ գնին):

Ստացվում է, որ թվային առումով նշագծման և մարժայի չափը հավասար են, իսկ տոկոսային հարաբերակցությամբ նշագծումը միշտ ավելի մեծ է, քան մարժա։

Օրինակ:

Այստեղ հետաքրքիր է նշել, որ մարժան չի կարող հավասար լինել 100%-ի (ի տարբերություն նշման), քանի որ. այս դեպքում ինքնարժեքը պետք է հավասար լինի զրոյի, ինչը, ինչպես գիտեք, տեղի չի ունենում, չնայած մենք շատ կցանկանայինք։

Մարգինա և նշագրման հասկացություններ

Ինչպես բոլոր հարաբերական (արտահայտված տոկոսային) ցուցիչները, նիշերը և լուսանցքները օգնում են գործընթացները տեսնել դինամիկայի մեջ: Նրանց օգնությամբ դուք կարող եք հետևել, թե ինչպես է իրավիճակը փոխվում ժամանակաշրջանից ժամանակաշրջան:

Նայելով աղյուսակին՝ մենք հստակ կարող ենք տեսնել, որ մակնիշը և մարժան ուղիղ համեմատական են. որքան բարձր է նշագրումը, այնքան մեծ է մարժան և հետևաբար՝ շահույթը:

Այս ցուցանիշների փոխկախվածությունը հնարավորություն է տալիս հաշվարկել մեկ ցուցանիշ տվյալ վայրկյանի համար։ Այսպիսով, եթե ընկերությունը ցանկանում է հասնել շահույթի որոշակի մակարդակի (մարժա), ապա նա պետք է հաշվարկի ապրանքի նշագրումը, որը թույլ կտա ստանալ այդ շահույթը:

Որպեսզի ևս մեկ անգամ չշփոթվեք, սովորեք այն կանոնը, որ մարժան շահույթի հարաբերակցությունն է ԳԻՆ, (այսինքն՝ շահույթի տոկոսը ապրանքի գնի մեջ), իսկ մակնշումը շահույթի և COST-ի հարաբերակցությունն է (այսինքն. , շահույթի տոկոսն ինքնարժեքում):

Համախառն մարժա

Համախառն մարժան գործառնական վերլուծության կարևորագույն ցուցիչներից է, որը լայն կիրառություն է գտել ֆինանսական կառավարման և վերահսկման ոլորտում:

Համախառն մարժա ապրանքների վաճառքից ստացված ընդհանուր հասույթի և ձեռնարկության փոփոխական ծախսերի տարբերությունն է: Համախառն մարժան վերաբերում է գնահատված թվերին: Ինքնին համախառն մարժայի ցուցանիշը չի տալիս ընդհանուրի գնահատականը ֆինանսական վիճակձեռնարկությունը կամ նրա գործունեության առանձին կողմը: Համախառն մարժայի ցուցիչը օգտագործվում է մի շարք այլ ցուցանիշներ հաշվարկելու համար: Օրինակ, համախառն մարժայի հարաբերակցությունը հասույթին կոչվում է համախառն մարժայի հարաբերակցություն:

Համախառն մարժաը հիմք է հանդիսանում ընկերության զուտ շահույթի որոշման համար, համախառն մարժայից ձևավորվում են ընկերության զարգացման ֆոնդերը։ Համախառն մարժան վերլուծական ցուցանիշ է, որը բնութագրում է ձեռնարկության կատարողականը որպես ամբողջություն:

Համախառն մարժան ստեղծվում է ապրանքների արտադրության (ծառայությունների մատուցման) մեջ ներդրված ձեռնարկության աշխատակիցների աշխատանքի շնորհիվ: Համախառն մարժան արտահայտում է ձեռնարկության կողմից ստեղծված դրամական ավելցուկային արտադրանքը: Համախառն մարժան կարող է հաշվի առնել նաև ձեռնարկության, այսպես կոչված, ոչ գործառնական տնտեսական գործունեությունից ստացված եկամուտը։ Ոչ գործառնական եկամուտը ներառում է ոչ արդյունաբերական ծառայությունների, բնակարանային և կոմունալ ծառայությունների գծով գործառնությունների մնացորդը, դեբիտորական և կրեդիտորական պարտքերի դուրսգրումը և այլն:

Համախառն մարժան է վաճառքում յուրաքանչյուր ռուբլու մասնաբաժինը, որը ընկերությունը պահպանում է որպես համախառն շահույթ: Օրինակ, եթե ընկերության համախառն շահույթը վերջին եռամսյակում կազմել է 35%, դա նշանակում է, որ այն պահպանում է $0,35: վաճառքից գոյացած յուրաքանչյուր ռուբլուց պետք է ծախսվի վաճառքի, ընդհանուր և վարչական ծախսերի, տոկոսային ծախսերի և բաժնետերերին վճարումների վրա: Համախառն մարժայի մակարդակները կարող են զգալիորեն տարբերվել մեկ ճյուղից մյուսը:

Համախառն մարժայի և պաշարների շրջանառության միջև կա հակադարձ կապ. որքան ցածր է պաշարների շրջանառությունը, այնքան մեծ է համախառն մարժան; որքան մեծ է պաշարների շրջանառությունը, այնքան ցածր է համախառն մարժան: Արտադրողները պետք է իրենց ապահովեն ավելի մեծ համախառն շահույթ՝ համեմատած առևտրի հետ, քանի որ նրանց արտադրանքը ավելի շատ ժամանակ է ծախսում արտադրության գործընթացում: Համախառն մարժան որոշվում է գնային քաղաքականությամբ:

Համախառն մարժայի հաշվարկը կատարվում է հետևյալ բանաձևով.

Համախառն մարժայի հարաբերակցությունը

Համախառն մարժայի հարաբերակցությունը համախառն շահույթի և եկամտի հարաբերակցությունն է: Այսինքն՝ ցույց է տալիս, թե մեկ դոլար եկամուտից ինչքան շահույթ ենք ստանում։ Եթե համախառն մարժայի հարաբերակցությունը 20 տոկոս է, դա նշանակում է, որ յուրաքանչյուր դոլարը մեզ կբերի 20 ցենտ շահույթ, իսկ մնացածը պետք է ծախսվի ապրանքների արտադրության վրա։

Հիշեցնենք, որ համախառն մարժան, ըստ սահմանման, նախատեսված է ծածկելու հետ կապված ծախսերը ընդհանուր կառավարումֆիրմայի և պատրաստի արտադրանքի վաճառքի և, ի լրումն, դրա շահույթ ապահովելու համար։ Այս առումով, համախառն մարժայի հարաբերակցությունը ցույց է տալիս ձեռնարկության ղեկավարության կարողությունը՝ կառավարելու արտադրական ծախսերը (հումքի և ուղղակի նյութերի արժեքը, ուղղակի աշխատանքի արժեքը և արտադրության ընդհանուր ծախսերը): Որքան բարձր է այս ցուցանիշը, այնքան ավելի հաջող է ձեռնարկության ղեկավարությունը վերահսկում արտադրության ծախսերը:

Համախառն մարժա Ռուսաստանում

Ռուսաստանում համախառն մարժա հասկացվում է որպես արտադրանքի վաճառքից ընկերության հասույթի և փոփոխական ծախսերի տարբերություն:

Այնուամենայնիվ, սա ոչ այլ ինչ է, քան մարժա եկամուտ, ներդրման մարժան ապրանքի վաճառքից ստացված հասույթի և փոփոխական ծախսերի տարբերությունն է: Համախառն մարժաը հաշվարկված ցուցանիշ է, որն ինքնին չի բնութագրում ընկերության ֆինանսական վիճակը կամ դրա որևէ ասպեկտ, այլ օգտագործվում է մի շարք ֆինանսական ցուցանիշների հաշվարկման ժամանակ: Սահմանային եկամտի արժեքը ցույց է տալիս ձեռնարկության ներդրումը հաստատուն ծախսերը ծածկելու և շահույթ ստանալու գործում:

Համախառն մարժա Եվրոպայում

Կան հակասություններ Եվրոպայում գոյություն ունեցող համախառն մարժայի և Ռուսաստանում գոյություն ունեցող մարժան հասկացության մեջ: Եվրոպայում (ավելի ճիշտ՝ եվրոպական հաշվապահական համակարգում) կա Համախառն մարժա հասկացություն։ Համախառն մարժա, (համախառն մարժա) վաճառքից ընդհանուր հասույթի այն տոկոսն է, որը ընկերությունը թողնում է ընկերության կողմից վաճառվող ապրանքների և ծառայությունների արտադրության հետ կապված ուղղակի ծախսերից հետո: Համախառն մարժա հաշվարկվում է որպես տոկոս: Այս տարբերությունները հիմնարար են կրթական համակարգի համար: Այսպիսով, եվրոպացիները համախառն մարժան համարում են տոկոս, մինչդեռ Ռուսաստանում «մարժա» հասկացվում է որպես շահույթ։

Մարժան վերլուծություն

Արդարացման գործում մեծ դեր կառավարման որոշումներԲիզնեսում խաղում են մարգինալ (սահմանափակող) վերլուծություն, որի մեթոդաբանությունը հիմնված է տնտեսական կարևորագույն ցուցանիշների երեք խմբերի միջև կապի ուսումնասիրության վրա՝ «ծախսեր - արտադրանքի արտադրության (վաճառքի) ծավալ - շահույթ» և կանխատեսելով կրիտիկական և օպտիմալը: այս ցուցանիշներից յուրաքանչյուրի արժեքները մյուսների տրված արժեքով: Կառավարման հաշվարկների այս մեթոդը կոչվում է նաև անկման վերլուծություն կամ եկամտի աջակցություն:

Մարգինալ վերլուծության էությունը վաճառքի ծավալի (արտադրանքի), ինքնարժեքի և շահույթի հարաբերակցության վերլուծությունն է՝ հիմնված տվյալ սահմանափակումների ներքո այդ արժեքների մակարդակի կանխատեսման վրա:

Մարժային վերլուծությունը օգտագործվում է արտադրության միավորի համար փոփոխական ծախսերի, ֆիքսված ծախսերի, գնի և վաճառքի ծավալների միջև առավել շահավետ համակցություններ գտնելու համար: Հետևաբար, այս վերլուծությունն անհնար է առանց ծախսերը ֆիքսված և փոփոխական ծախսերի բաժանելու:

Կառավարչի համար կարևոր են ապրանքի յուրաքանչյուր տեսակի համար սահմանային եկամտի արժեքները: Եթե այս ցուցանիշը բացասական է, ապա ապրանքի վաճառքից ստացված հասույթը չի ծածկում անգամ փոփոխական ծախսերը։ Սահմանային եկամտի հաշվարկը թույլ է տալիս որոշել արտադրության և վաճառքի ծավալի ազդեցությունը ապրանքների, աշխատանքների, ծառայությունների վաճառքից ստացված շահույթի և վաճառքի ծավալի վրա, որից ընկերությունը շահույթ է ստանում:

Մարժային վերլուծությունը հիմնված է ծախսերը փոփոխականների և հաստատուն ծախսերի բաժանելու վրա:

Գործնականում հոդվածը որպես փոփոխական կամ հաստատուն մաս դասակարգելու չափանիշների փաթեթը կախված է կազմակերպության առանձնահատկություններից, որդեգրված հաշվապահական քաղաքականությունից, վերլուծության նպատակներից և համապատասխան մասնագետի պրոֆեսիոնալիզմից:

Պրակտիկան ցույց է տալիս, որ, որպես կանոն, արդյունաբերական ձեռնարկությունները չեն սահմանափակվում միայնակ արտադրանքի արտադրությամբ, և, հետևաբար, անհրաժեշտ է դառնում մարժան վերլուծություն կատարել բազմապրանքային արտադրության միջավայրում:

Գործունեության մարժան վերլուծություն

Շնորհիվ այն փաստի, որ տարբեր տեսակի ապրանքներ վաճառվում են տարբեր գներով, ունեն տարբեր ծախսեր և շահույթի սահմաններ բազմապրոֆիլ թողարկման դեպքում, մարգինալ վերլուծությունը դառնում է ավելի բարդ: Այս խնդրի լուծումը հնարավոր է տարբեր ձևերով, ներառյալ արտադրված արտադրանքի անվանացանկի առանձին վերլուծություն՝ առանձին անկման կետերի որոշմամբ՝ համաձայն այն հավասարման, որն օգտագործվում է մեկ արտադրանքի վերլուծության ժամանակ: Այս դեպքում նպատակահարմար է ուղղակի փոփոխական ծախսերի հետ մեկտեղ ուղղակի ֆիքսված ծախսերը ուղղակիորեն վերագրել ապրանքի որոշակի տեսակին (որոնք հստակորեն վերաբերում են այս տեսակի արտադրանքին և անհետանում են, երբ դրա արտադրությունը դադարեցվում է):

Ընդմիջման վերլուծության արդյունքը մեծապես կախված է ծախսերի կառուցվածքից, այսինքն՝ ընդհանուր ծախսերում փոփոխական և հաստատուն բաղադրիչների հարաբերակցությունից: Մարգինալ վերլուծության տեսությունը միանշանակ պատասխան չի տալիս այն հարցին, թե որն է փոփոխական և ֆիքսված ծախսերի առավել օպտիմալ (շահավետ) հարաբերակցությունը։

Բարձր ֆիքսված ծախսերի դեպքում, ընդմիջման կետին հասնելը պահանջում է զգալի վաճառք, որը կարող է կապված լինել երկար ժամանակի հետ: Դրական կողմն այն է, որ նկատվում է շահույթի բարձր աճ՝ սահմանին հասնելուց հետո: Այնուամենայնիվ, այս հատկանիշներով կազմակերպությունները գտնվում են բարձր ռիսկային գոտում:

Ցածր ֆիքսված և բարձր փոփոխական ծախսեր ունեցող կազմակերպությունները ստանում են ավելի կայուն շահույթ և ավելի քիչ ռիսկային են:

Ձեռնարկատիրական ռիսկերը նվազագույնի հասցնելը կարող է հեշտացվել՝ ֆիքսված ծախսերի մի մասը փոփոխականների կատեգորիա փոխանցելով: Երբեմն ձեռնարկությունն ունենում է նման հնարավորություն՝ հիմնական աշխատողների ժամանակային աշխատավարձը փոխարինելով վարձատրության առանձին ձևով, կապելով. աշխատավարձերըձեռնարկության վաճառքի բաժինները վաճառքի ծավալների արժեքին և այլն:

Ծախսերի նույն քանակով, դրանում ֆիքսված ծախսերի մասնաբաժնի նվազումը դրականորեն է ազդում ձեռնարկության ֆինանսական կայունության վրա. ֆինանսական ուժը մեծանում է. Միաժամանակ կրճատվում են արտադրական ռիսկերը, սակայն ձեռնարկության գործունեությունը դառնում է պակաս արդյունավետ։

Բավականին դժվար է միանշանակ պատասխան տալ, թե ֆիքսված և փոփոխական ծախսերի հարաբերակցության ո՞ր տարբերակն է ավելի լավ։ Հաճախակի տեխնոլոգիական գործընթացպահանջում է, որ ֆիքսված ծախսերը լինեն բարձր, իսկ փոփոխական ծախսերը՝ ցածր, որի դեպքում, երբ մեծ ծավալների արտադրության և վաճառքի կայունություն է ձեռք բերվում, հնարավոր է դառնում բարձր շահույթ ստանալ:

Մարգինային վերլուծությունը (ընդմիջման վերլուծություն) թույլ է տալիս.

Ավելի ճշգրիտ հաշվարկել գործոնների ազդեցությունը ապրանքների (ծառայությունների) ինքնարժեքի փոփոխության վրա, շահույթի չափի, շահութաբերության մակարդակի վրա և դրա հիման վրա ավելի արդյունավետ կառավարել ինքնարժեքի և ֆինանսական արդյունքների ձևավորման և կանխատեսման գործընթացը. ;

Որոշել վաճառքի կրիտիկական մակարդակները, փոփոխական ծախսերը արտադրության միավորի համար, ֆիքսված ծախսերը, համապատասխան գործոնների տվյալ արժեքի գները.

Ստեղծել ձեռնարկության անվտանգության գոտի և գնահատել նրա զգայունության աստիճանը արտաքին և փոփոխությունների նկատմամբ. ներքին գործոններ;

Հաշվարկել վաճառքի պահանջվող ծավալը՝ որոշակի չափով շահույթ ստանալու համար.

Ամենաշատը հիմնավորեք լավագույն տարբերակըկառավարման որոշումներ՝ կապված արտադրական հզորությունների, արտադրանքի տեսականու, գնային քաղաքականության, սարքավորումների ընտրանքների, արտադրության տեխնոլոգիայի, բաղադրիչների գնման և այլնի փոփոխության հետ՝ ծախսերը նվազագույնի հասցնելու և շահույթը մեծացնելու նպատակով:

Մարգինալ վերլուծության օգտագործման ամենակարևոր թերությունը ծախսերի ֆիքսված և փոփոխական բաղադրիչների բաժանման պայմանական բնույթն է, ինչը հանգեցնում է ստացված արդյունքների անճշտության: Բացի այդ, դիվերսիֆիկացված արտադրության դեպքում խնդիր է առաջանում ապրանքների առանձին տեսակների միջև ընդհանուր բնույթի փոփոխական ծախսերի բաժանման խնդիրը:

«Շահույթի և վնասի մասին հաշվետվություն» ձև 2-ի «Շահույթի և վնասի մասին հաշվետվություն» ձևի վրա ծախսերի բաշխման բացակայությունը հաստատուն և փոփոխական բաղադրիչների էապես բարդացնում է մարգինալ վերլուծության անցկացումը, ինչի կապակցությամբ անհրաժեշտ է դառնում օգտագործել մեթոդում առկա մեթոդներից մեկը: Տնտեսական վերլուծության տեսությունը այս խնդիրը լուծելու համար, օրինակ.

Վիճակագրական հարաբերակցության մեթոդ (գրաֆիկական);

Բարձր և ցածր կետի մեթոդ;

Նվազագույն քառակուսի մեթոդ.

Մարգինալ վերլուծության օգտագործման մեկ այլ թերություն է կազմակերպության գործունեության հետ կապված անուղղակի ֆիքսված ծախսերի բաշխման խնդիրը որպես ամբողջություն:

Թերևս, յուրաքանչյուր կոնկրետ ապրանք վերլուծելիս իմաստ ունի ոչ թե բաշխել անուղղակի ծախսերը, այլ արտադրանքը պլանավորել՝ հիմնված արտադրանքի օպտիմալ կառուցվածքային բաշխման վրա՝ ֆիքսված ծախսերը ծածկելու համար ստացված եկամուտների բավարարության հետագա վերլուծությամբ:

Երկրորդ հնարավոր լուծումը կարող է լինել նախորդ տարբերակի մշակումը, այսինքն, ընդհանուր արտադրանքի մեջ արտադրանքի հարաբերակցության օպտիմալ կառուցվածքը վերցվում է որպես պայմանական մեկ արտադրանք (բազմաթիվ արտադրանքի թողարկումից փաթեթ): Բաժնետոմսի գինը որոշվում է փաթեթի գնով և փոփոխական ծախսերով, հայտնի են ֆիքսված ծախսերը: Մեթոդի զգալի թերությունը. փաթեթի կառուցվածքը համարվում է անփոփոխ, ինչը քիչ հավանական է ժամանակակից շուկայում: Հնարավոր լուծումը փաթեթում ապրանքների մի քանի ամենահավանական համամասնությունների վերլուծությունն է` հաշվի առնելով. հնարավոր փոփոխություններըգնային քաղաքականություն, արտադրական տարածքների ընդլայնում և այլն։

Մարժային վերլուծության հիմնական կատեգորիան մարժային եկամուտն է: Սահմանային եկամուտը (շահույթը) վաճառքից ստացված հասույթի (առանց ԱԱՀ-ի և ակցիզային հարկերի) և փոփոխական ծախսերի տարբերությունն է:

Երբեմն մարժայի եկամուտը կոչվում է նաև ծածկույթի գումար. սա եկամտի այն մասն է, որը մնում է ֆիքսված ծախսերը ծածկելու և շահույթ ստանալու համար: Որքան բարձր է սահմանային եկամտի մակարդակը, այնքան ավելի արագ են վերականգնվում ֆիքսված ծախսերը, և կազմակերպությունը կարողանում է շահույթ ստանալ:

Ձեռնարկության մարժան վերլուծությունը թույլ է տալիս ձեռնարկատիրոջը, ձեռնարկության ղեկավարությանը հուսալիորեն գնահատել ներկա իրավիճակը և հեռանկարները: Նա պետք է պատասխանի հարցին՝ որո՞նք են աղբյուրներն ու գումարները Փողընկերությանը հասանելի, ի՞նչ նպատակների և կարիքների համար են դրանք ծախսվում:

Վերլուծության շրջանակներում գնահատվում է դրամական ռեսուրսների և կապիտալի օգտագործման արդյունավետությունը։ Վերլուծության պարտադիր բաժինը ընկերության եկամուտների կազմի և աղբյուրների և ծախսերի ուղղությունների ուսումնասիրությունն է, ապրանքների և ծառայությունների վաճառքի ծավալի, վաճառված ապրանքների ինքնարժեքի դիտարկումը համախառն, հաստատուն և փոփոխական ծախսերի բաշխմամբ: . Պետք է կարևորվեն և գնահատվեն շահույթի և շահութաբերության ցուցանիշները, բացահայտվեն դրանց դինամիկայի միտումները։

Սահմանային եկամուտ

Սահմանային եկամուտ (MD) տերմինը անգլերենից։ սահմանային եկամուտը օգտագործվում է երկու եղանակով.

սահմանային եկամուտ - լրացուցիչ եկամուտ, որը ստացվում է լրացուցիչ միավոր ապրանքների վաճառքից.

Փոփոխական ծախսերի փոխհատուցումից հետո վաճառքից ստացված եկամուտը: Այս դեպքում սահմանային եկամուտը հանդիսանում է շահույթի ձևավորման և հաստատուն ծախսերի ծածկման աղբյուր։

Այս անհամապատասխանությունը պայմանավորված է անգլերեն marginal բառի երկիմաստությամբ.

Վերջնական, այստեղից էլ «մարգինալ, մարգինալ» բառերը - գտնվում են սահմանին, ընդհանուր ընդունվածի սահմանին.

Փոփոխություն, տարբերություն, այստեղից էլ «մարժա» բառը՝ տոկոսադրույքների տարբերություն և այլն։

Այսպիսով, շահույթի մարժան ֆիքսված ծախս և շահույթ է: Հաճախ, սահմանային եկամտի փոխարեն օգտագործվում է «ներդրումներ ծածկելու համար» տերմինը. մարժային եկամուտը ներդրում է ֆիքսված ծախսերը ծածկելու և զուտ եկամուտ ստանալու համար:

Սահմանային եկամուտը հաշվարկելու բանաձևը ցույց չի տալիս դրա կախվածությունը հաստատուն ծախսերից, փոփոխական ծախսերից և գներից: Բայց սահմանային եկամուտների հաշվարկման օրինակներում պարզ է դառնում, որ այդ կախվածությունը կա։

Սահմանային եկամուտը հատկապես հետաքրքիր է, եթե ընկերությունն արտադրում է մի քանի տեսակի ապրանքներ, և անհրաժեշտ է համեմատել, թե որ տեսակի ապրանքն է ավելի մեծ ներդրում տալիս ընդհանուր եկամտի մեջ։ Դա անելու համար հաշվարկեք, թե ինչ մասն է կազմում սահմանային եկամուտը եկամտի (եկամտի) մասնաբաժնի մեջ յուրաքանչյուր տեսակի ապրանքի կամ ապրանքի համար:

Մարժա փոխանակման գործունեության մեջ

Բորսայական առևտրականների շահույթը կախված է բորսայական ապրանքների վաճառքի և գնման գների տարբերությունից, որոնք նշված են բորսայի տեղեկագրում: Ավելի լայն իմաստով, փոխանակման պրակտիկայում «մարժա» տերմինն օգտագործվում է արժեթղթերի գների տարբերությունը նշելու համար։

Մարժային առևտուրն էսպեկուլյատիվ առևտրային գործառնությունների իրականացում` վաճառողին տրամադրված գումարով և (կամ) ապրանքներով, որոնք ապահովված են համաձայնեցված գումարով` մարժաով: Մարգինալը պարզ վարկից տարբերվում է նրանով, որ ստացված գումարի չափը (կամ ստացված ապրանքի արժեքը) սովորաբար մի քանի անգամ գերազանցում է գրավի գումարը (մարժա): Օրինակ՝ 100 հազար եվրո ԱՄՆ դոլարի առքուվաճառքի պայմանագիր կնքելու իրավունք տալու համար բրոքերը սովորաբար պահանջում է 2 հազար դոլարից ոչ ավելի ավանդ։ Սա թույլ է տալիս թրեյդերին ավելացնել նույն կապիտալով գործարքների ծավալը։ Բացի այդ, մարժայի առքուվաճառքի դեպքում սովորաբար թույլատրվում է վաճառել փոխառված ապրանքը նմանատիպ ապրանքի հետագա ակնկալվող գնմամբ և վարկի բնեղեն (ապրանքային) վերադարձով: Նման գործարքը կոչվում է կարճ դիրք կամ կարճ վաճառք (չծածկված վաճառք): Այս մեխանիզմն ապահովում է գների անկման ժամանակ շահույթ ստանալու տեխնիկական հնարավորություն (օրինակները տրված են ստորև):

Մարժայի սկզբունքը լայնորեն տարածված է ցանկացած գործիքի հետ բորսայական առևտրում:

Մարժային առևտրի մասին

Մարժային առևտուրը ներառում է բրոքերից վարկով ստացված ակտիվների հետ գործարքների իրականացում: Դա կարող է լինել և՛ կանխիկ, և՛ առևտրային ապրանքներ՝ օրինակ՝ բաժնետոմսեր, ժամկետային պայմանագրեր։ Մարժային վարկավորումն ունի իր առանձնահատկությունները: Սովորաբար սահմանվում են հետևյալ պայմանները.

Վարկ ստանալը չի պահանջում նախնական հաստատում և կոնկրետ գրանցում.

Վարկը ապահովված է դրամական միջոցներով և համապատասխան հաշիվներին տեղադրված այլ ակտիվներով.

Վարկը տրամադրվում է ակտիվներով այն ակտիվների ցանկից, որոնց հետ կարելի է մարժային գործարքներ կատարել.

Վարկերը տրամադրվում են անվճար առևտրային նստաշրջանի ընթացքում.

Շատ դեպքերում, օրինակ՝ բաժնետոմսերի առևտուր անելիս, մեկ օրից ավելի վարկավորման համար գանձվում է վճար: Սովորաբար դա վարկի գումարի կամ վարկի վրա տրամադրված ակտիվների շուկայական արժեքի որոշակի տոկոս է: Սովորաբար, տոկոսադրույքը կախված է փոխառված ակտիվի տեսակից և կենտրոնացած է «սովորական» միջբանկային վարկավորման համանման գործարքների համար առկա տոկոսադրույքների վրա:

Մարժայի պահանջների չափը մեծապես կախված է վաճառվող ապրանքի իրացվելիությունից: Արտարժույթի շուկայում մարժան սովորաբար կազմում է 0,5-2%: Հանգստյան օրերին այն կարող է հասնել 5-10%-ի: ԱՄՆ-ում, Մեծ Բրիտանիայում, Գերմանիայում արժեթղթերի շուկայում մարժան կարող է լինել 20-50%: Ռուսաստանում որոշ բաժնետոմսերի առևտուր որոշ թրեյդերների համար դաշնային ծառայությունֆինանսական շուկաներում (մինչև 2004 թվականը նրա գործառույթներն իրականացնում էր Արժեթղթերի շուկայի դաշնային հանձնաժողովը) թույլ է տալիս սահմանել պայմանագրի գումարի 25-50%-ը (2007թ. փետրվարի դրությամբ): Մարժայի չափը կարող է կախված լինել առաջին առևտրի ուղղությունից (գնել կամ վաճառել):

Ածանցյալ գործիքներով մարժա առևտրի մասին

Ճգնաժամային իրավիճակներում կարգավորիչներն ավելի են սահմանափակում մարժային գործարքներ իրականացնելու հնարավորությունը: Ուոլ Սթրիթը պատած խուճապի և խոսակցությունների դեմ պայքարելու համար Արժեթղթերի և բորսաների հանձնաժողովը 2008 թվականի հուլիսի 21-ին շտապ սահմանափակեց 19 խոշոր ֆինանսական ընկերությունների կարճ վաճառքից, իսկ 2008 թվականի սեպտեմբերի 19-ից այս ցուցակն ընդլայնվեց մինչև 799 ֆինանսական ընկերություններ: Միացյալ Թագավորության Ֆինանսական Վարքագծի Մարմինը (FSA) 2008 թվականի սեպտեմբերի 19-ից մինչև 2009 թվականի հունվարի 16-ը ժամանակավոր արգելք է դրել Լոնդոնի ֆոնդային բորսայում «կարճ վաճառքի» բաժնետոմսերի վրա:

Ռուսաստանի ֆինանսական շուկաների դաշնային ծառայությունը 2008 թվականի սեպտեմբերի 17-ին դադարեցրել է բոլոր արժեթղթերի առևտուրը ռուսական ֆոնդային բորսաներում: Ռուսաստանի Ֆինանսական շուկաների դաշնային ծառայության ղեկավար Վլադիմիր Միլովիդովի մեկնաբանություններում այս քայլը բացատրվում է նրանով, որ «բրոքերները շարունակում են մարժա գործարքներ կնքել և բացել կարճ դիրքեր՝ էլ ավելի ապակայունացնելով իրավիճակը»։

Մարժային առևտրի հայեցակարգը

Մարժային առևտուրը միշտ ենթադրում է, որ որոշ ժամանակ անց թրեյդերը, անշուշտ, կիրականացնի հակառակ գործողությունը նույն ծավալի ապրանքների համար: Եթե առաջինը գնումն էր, ապա վաճառքը անպայման կհետեւի։ Եթե նախ վաճառք է եղել, ուրեմն գնում է անպայման սպասվում։ Առաջին գործողությունից հետո (դիրք բացելուց) վաճառողը սովորաբար զրկվում է գնված ապրանքները կամ վաճառքից ստացված միջոցներն ազատորեն տնօրինելու հնարավորությունից։ Նա գրավադրում է նաև սեփական միջոցների մի մասը՝ համաձայնեցված մարժայի չափով, որպես գրավ։ Բրոքերը ուշադիր հետևում է բաց դիրքերին և վերահսկում հնարավոր կորստի չափը: Եթե կորուստը հասնում է կրիտիկական արժեքի (օրինակ՝ մարժայի կեսը), բրոքերը կարող է կապ հաստատել վաճառողի հետ՝ լրացուցիչ միջոցներ գրավադրելու առաջարկով: Այս զանգը կոչվում է margin call - անգլերենից: Margin call (բառացի թարգմանություն - մարժայի պահանջ): Եթե միջոցները չստացվեն, և վնասը շարունակի աճել, ապա բրոքերն իր անունից բռնի կերպով կփակի դիրքը: Երկրորդ գործառնությունից (դիրքի փակումից) հետո ձևավորվում է ֆինանսական արդյունք՝ գնման և վաճառքի գնի տարբերության չափով, և ազատվում է արժեթղթերի մարժան, որին գումարվում է գործառնության արդյունքը։ Եթե արդյունքը դրական լինի, ապա վաճառականը շահույթի չափով ավելի շատ միջոցներ կվերադարձնի, քան խոստացել էր։ Բացասական արդյունքի դեպքում վնասը կհանվի գրավից և կվերադարձվի միայն մնացորդը: Վատագույն դեպքում գրավից ոչինչ չի մնա։

Առևտրականը ստացված վարկի դիմաց միջնորդի նկատմամբ որևէ լրացուցիչ ֆինանսական պարտավորություն չի կրում, բացառությամբ մարժայի տրամադրման: Սովորաբար բրոքերը չի կարող լրացուցիչ միջոցների պահանջ ներկայացնել՝ պատճառաբանելով, որ դիրքը փակվել է տրամադրված գրավի չափը գերազանցող վնասով։ Այս իրավիճակը կարող է առաջանալ նոր առևտրային օրվա բացման ժամանակ, երբ առևտուրը սկսվում է նախորդ օրվա գնանշումներից մեծ տարբերությունով: Այս դեպքում հավելյալ կորուստների ռիսկը բրոքերի վրա է: Սա հիմնական տարբերությունն է մարժա առևտրի և սովորական վարկի օգտագործմամբ առևտրի միջև: Այս դեպքում մարժա առևտուրը նման է մոլախաղին, որտեղ ռիսկը սովորաբար սահմանափակվում է խաղադրույքի չափով:

Արտարժույթի շուկայում մարժա առևտուր

Որպեսզի կարողանա իրականացնել մարժայի առևտուր, բրոքերը սովորաբար վաճառողին չի տրամադրում վաճառվող գործիքների ամբողջական սեփականությունը կամ պահանջում է հատուկ գրավի պայմանագիր: Թրեյդերը չպետք է կարողանա խանգարել բրոքերի կողմից դիրքերի հարկադիր փակմանը։ Շատ հաճախ ապրանքները և/կամ վաճառքից ստացված հասույթն ընդհանրապես չեն փոխանցվում վաճառականի սեփականությանը։ Հաշվի է առնվում միայն առքուվաճառքի պատվեր տալու նրա իրավունքը։ Որպես կանոն, դա բավարար է սպեկուլյատիվ գործարքների համար, երբ վաճառողին հետաքրքրում է ոչ թե առևտրի առարկան, այլ միայն գնի տարբերության վրա գումար աշխատելու հնարավորությունը։ Առանց իրական առաքման այս տեսակի առևտուրը նվազեցնում է սպեկուլյանտի ծախսերը:

Միջանկյալ շահույթը արագ որոշելու համար սովորաբար հաշվարկվում է միավորի գինը՝ արդյունքի փոփոխությունը գնանշման նվազագույն փոփոխությամբ (մեկ կետով): Հետագայում, pip գինը պարզապես բազմապատկվում է գնանշման փոփոխության կետերի քանակով:

Ինչ է մարժայի առևտուրը

Այլընտրանքային անուններ մարժայի առևտրի համար

Կան նաև այլ անուններ մարժա առևտրի համար:

Լծակներով առևտուր

Լծակ - դա գրավի գումարի և դրա համար հատկացված վարկային կապիտալի հարաբերակցությունն է: Մարժայի չափը նշելու փոխարեն լծակի (լծակի) չափը նշվում է գործակցի տեսքով, որը ցույց է տալիս գրավի գումարի հարաբերակցությունը տրամադրված վարկի չափին: Օրինակ՝ 20% մարժայի պահանջները համապատասխանում են 1:5 (հինգից մեկը) լծակի, իսկ 1% մարժայի պահանջները համապատասխանում են 1:100 (հարյուրից մեկը) լծակի: Այս դեպքում ասում են, որ առևտրականն առևտրի համար միջոցներ է ստանում 5 (կամ 100) անգամ ավելի, քան իր արժեթղթերի ավանդի չափը։

Առևտուր առանց առաքման

Այս տերմինը շեշտում է այս տեսակի գործարքների առանձնահատկությունը, բայց չի տալիս պատկերացում առևտրի իրական պայմանների մասին:

Մարժային առևտրի շահութաբերությունը

Մարժային առևտրի առավելությունները վաճառողի համար.

Թույլ է տալիս վաճառողին բազմապատկել գործարքների ծավալը՝ առանց պահանջվող կապիտալի ավելացման.

Թույլ է տալիս վաճառողին գործարքներ իրականացնել կապիտալ ինտենսիվ շուկաներում նույնիսկ առանց սեփական զգալի գումարներ ունենալու.

Ապահովում է գների անկումից շահույթ ստանալու տեխնիկական հնարավորություն:

Բրոքերի համար մարժա առևտրի առավելությունները.

Լրացուցիչ եկամուտ վարկի օգտագործման դիմաց տոկոսավճարների տեսքով. Մարժային վարկի տոկոսները հաճախ զգալիորեն ավելի բարձր են, քան բանկային ավանդների տոկոսները (բրոքերի համար ավելի ձեռնտու է միջոցներ օգտագործել հաճախորդներին մարժային վարկավորման համար, քան բանկային ավանդների վրա միջոցներ տեղադրելը).

Հաճախորդը գործարքներ է կատարում ավելի մեծ ծավալով, ինչը հանգեցնում է բրոքերի միջնորդավճարի ավելացմանը, այդ թվում՝ բրոքեր-մարքեթ մեյքերների մոտ սպրեդի տեսքով.

Բրոքերը ընդլայնում է պոտենցիալ հաճախորդների շրջանակը՝ նվազեցնելով գործարքների համար բավարար կապիտալի նվազագույն շեմը:

Մարժային առևտրի ռիսկերը

Մարժային առևտրի լայն կիրառումը մեծացնում է շուկայում գործարքների քանակը և ծավալը: Սա հանգեցնում է առևտրային գործունեության արդյունքի փոփոխության տեմպերի ավելացմանը, ռիսկերի ավելացմանը: Գործարքների ծավալի աճն ազդում է շուկայի բնույթի վրա։ Մեծ թվով քաոսային փոքր գործարքներմեծացնում է շուկայի իրացվելիությունը, կայունացնում այն. Մյուս կողմից, եթե առևտուրը միակողմանի է, ապա դրանք կարող են զգալիորեն մեծացնել գների տատանումները:

Լծակների օգտագործումը համամասնորեն մեծացնում է եկամտի մակարդակը, երբ գինը շարժվում է դեպի բաց դիրք: Սակայն գնային հակառակ շարժման դեպքում կորուստների աճի տեմպերը նույն չափով աճում են։ Սա կարող է հանգեցնել ինչպես շատ արագ հարստացման, այնպես էլ կապիտալի արագ կորստի: Օգտագործված լծակի օպտիմալ արժեքը գտնելու համար պետք է ուշադրություն դարձնել վաճառվող գործիքի գնանշումների միջին փոփոխականությանը: Որքան մեծ է անկայունությունը, այնքան ավելի հավանական է, որ մեծ լծակների օգտագործումը կարող է հանգեցնել զգալի կորուստների նույնիսկ պատահական շուկայական տատանումներից:

Արժեթղթերի մարժան

Արժեթղթերի համար մարժա հասկացությունը ձևավորվում է երեք կարևոր բաղադրիչներով՝ մարժա վարկ, մարժա ավանդ և մարժա պահանջ: Մարժային վարկը այն գումարն է, որը ներդրողը պարտք է վերցնում իր բրոքերից արժեթղթեր գնելու համար: Մարժային ավանդը ներդրողի կողմից ներդրված կապիտալի գումարն է մարժային հաշվի վրա արժեթղթեր գնելու օգտին: Մարժայի պահանջը նվազագույն գումարն է, որը հաճախորդը պետք է ավանդի, որը սովորաբար արտահայտվում է որպես ընթացիկ շուկայական արժեքի տոկոս: Մարժային ավանդի չափը կարող է մեծ լինել կամ հավասար լինել մարժայի պահանջի չափին:

Արժեթղթեր գնելու համար գումար վերցնելը կոչվում է «գնում մարժայի վրա»: Երբ ներդրողը գումար է վերցնում իր բրոքերից բաժնետոմս գնելու համար, նա պարտավոր է բրոքերի մոտ բացել մարժայի հաշիվ, ստորագրել համապատասխան պայմանագիր և հետևել բրոքերի մարժայի պահանջներին: Հաշվի վրա եղած վարկը ապահովված է ներդրողի արժեթղթերով և դրամական միջոցներով: Եթե բաժնետոմսի արժեքը զգալիորեն նվազի, ապա ներդրողը պետք է լրացուցիչ միջոցներ ներդնի հաշվին կամ վաճառի բաժնետոմսերի մի մասը:

Դաշնային պահուստային խորհուրդ և այլն ինքնակարգավորվող կազմակերպություններԻնչպես Նյու Յորքի ֆոնդային բորսան և FINRA-ն, ունեն մարժայի վրա առևտրի հստակ կանոններ: Միացյալ Նահանգներում Դաշնային կանոնակարգ T-ն թույլ է տալիս ներդրողներին վարկ վերցնել մարժայով գնված արժեթղթերի արժեքի մինչև 50 տոկոսը: Արժեթղթի գնման գնի այն տոկոսը, որը ներդրողը պետք է վճարի, կոչվում է «նախնական մարժա»: Արժեթղթերը մարժայով գնելու համար ներդրողը նախ պետք է ներդրի որոշակի գումար կամ արժեթղթեր, որոնք համապատասխանում են բրոքերի պահանջներին, ինչը բավարար կլինի այս գնման համար մարժայի սկզբնական պահանջը բավարարելու համար:

Համաձայն NYSE-ի և FINRA-ի կանոնների, այն բանից հետո, երբ ներդրողը բաժնետոմսեր է գնում մարժայի վրա, հաճախորդի մարժա հաշիվը պետք է պահպանի միջոցների սահմանված նվազագույն չափը: Այս կանոնները սահմանում են, որ ներդրողները պետք է իրենց հաշվին ունենան միջոցներ, որոնց գումարը կազմում է իրենց արժեթղթերի շուկայական արժեքի առնվազն 25 տոկոսը։ Սա կոչվում է «պահպանման մարժա»: Շուկայի մասնակիցների համար, ովքեր դասակարգված են որպես Pattern Day Traders, մարժայի նվազագույն պահանջը կազմում է $25,000 կամ արժեթղթի ընդհանուր շուկայական արժեքի 25%-ը, որն ավելի մեծ է:

Եթե մարժայի հաշվի մնացորդը ցածր է նվազագույն պահանջներից, բրոքերն իրավունք ունի լուծարել դիրքը կամ ներդրողից պահանջել մեծացնել գրավի գումարը, այսինքն. լրացուցիչ միջոցների պատրաստում.

Բրոքերները սահմանում են նաև իրենց նվազագույն մարժայի պահանջները, այսպես կոչված: «տեղական» պահանջներ (տան պահանջներ). Որոշ բրոքերներ ունեն վարկավորման ավելի մեղմ պայմաններ, քան մյուսները, որոնք նույնպես կարող են տարբերվել տարբեր հաճախորդների համար: Չնայած դրան, բրոքերներից պահանջվում է իրենց գործունեությունն իրականացնել կարգավորող կազմակերպությունների սահմանված պահանջներին համապատասխան:

Ոչ բոլոր արժեթղթերը կարելի է գնել մարժայի հաշվին: Արժույթով գնելը երկսայրի սուր է: Նման առևտրի արդյունքում դուք կարող եք կա՛մ մեծ շահույթ ստանալ, կա՛մ մեծ վնասներ կրել։ Անկայուն շուկայում ներդրողները, ովքեր վարկ են վերցրել իրենց բրոքերներից, կարող են անհրաժեշտ լինել լրացուցիչ միջոցներ ներդնել, եթե բաժնետոմսի գինը զգալիորեն իջնի (մարժայինով գնելիս) կամ չափազանց բարձրանա (բաժնետոմսի կրճատման ժամանակ): Նման դեպքերում բրոքերներն իրավունք ունեն լուծարել դիրքը՝ առանց անգամ ներդրողին տեղյակ պահելու։ Բաժնետոմսերի կրճատման և մարժա գնելու ժամանակ անհրաժեշտ է հետևել դիրքերին իրական ժամանակում:

Ապրանքային մարժան

Ապրանքային մարժան այն գումարն է, որը ներդրողը ներդրել է ֆյուչերսային պայմանագիրը պահպանելու համար:

Ֆյուչերսների կամ ֆյուչերսների օպցիոնների համար մարժայի պահանջները սահմանվում են յուրաքանչյուր բորսայի կողմից հաշվարկային ալգորիթմի միջոցով, որը հայտնի է որպես «SPAN մարգինացիա»: SPAN (Standard Portfolio Analysis of Risk) գնահատում է պորտֆելի ընդհանուր ռիսկը` հաշվարկելով ամենամեծ հնարավոր կորուստները, որոնք կարող են առաջացնել տվյալ պորտֆելում պարունակվող ածանցյալ գործիքները և ֆիզիկական գործիքները որոշակի ժամանակահատվածում (սովորաբար մեկ առևտրային օրվա ընթացքում): Գնահատումը կատարվում է շուկայական տարբեր պայմաններում շահույթի և վնասի հաշվարկով: SPAN մեթոդաբանության ամենակարևոր մասը SPAN ռիսկի զանգվածն է, որը թվային արժեքների մի շարք է, որը ներկայացնում է որոշակի պայմանագրի արժեքի աճն ու նվազումը տարբեր պայմաններում: Յուրաքանչյուր պայման կոչվում է ռիսկային սցենար: Ռիսկի յուրաքանչյուր սցենարի թվային արժեքը արտացոլում է պայմանագրի արժեքի աճն ու կորուստը գների փոփոխության (կամ հիմքում ընկած գնի), անկայունության և պիտանելիության ժամկետին մոտենալու տարբեր համակցությունների պատճառով:

Ինչպես արժեթղթերի դեպքում, ապրանքների համար կան սկզբնական և նվազագույն մարժայի պահանջներ: Այս պահանջները սովորաբար սահմանվում են առանձին բորսաների կողմից և ներկայացնում են ֆյուչերսային պայմանագրի ներկա արժեքի տոկոսը՝ հիմնված պայմանագրի փոփոխականության և գնի վրա: Ֆյուչերսային պայմանագրի համար մարժայի սկզբնական պահանջը կանխիկի այն գումարն է, որը պետք է ավանդադրվի որպես գրավ՝ պայմանագրում դիրք բացելու համար: Ֆյուչերսային պայմանագիր գնելու համար անհրաժեշտ է բավարարել մարժայի սկզբնական պահանջը, այն է՝ փոխանցել կամ արդեն ունենալ անհրաժեշտ գումարի չափը հաշվում:

Ապրանքի նվազագույն մարժան այն միջոցների գումարն է, որը պետք է պահվի հաշվում՝ ֆյուչերսային պայմանագրում դիրքը պահպանելու համար: Այն ներկայացնում է հաշվի մնացորդի նվազագույն մակարդակը, որին կարող եք իջնել առանց լրացուցիչ միջոցների ներդրման անհրաժեշտության: Ապրանքների շուկայական վերագնահատումը կատարվում է ամեն օր, և ձեր հաշիվը ճշգրտվում է առաջացող ցանկացած շահույթի կամ վնասի համար: Քանի որ հիմքում ընկած ապրանքների գները տարբեր են, հավանականություն կա, որ ապրանքի արժեքը կարող է իջնել մի կետի, երբ ձեր հաշիվը ցածր լինի նվազագույն մարժայի պահանջից: Եթե դա տեղի ունենա, ապա բրոքերը, ամենայն հավանականությամբ, կպահանջի մարժա զանգի ավելացում: Այս դեպքում դուք ստիպված կլինեք լրացուցիչ միջոցներ ներդնել մարժայի պահանջը բավարարելու համար:

Նախնական մարժան

Նախնական մարժան էգումարի չափը, որը պետք է լինի հաճախորդի առևտրային հաշվում, որպեսզի նա կարողանա դիրք բացել: Եթե հաշվի գումարը նշված մակարդակից պակաս է, ապա ֆյուչերսների հետ գործարքը կձախողվի: Այս գումարը նշված է մեկ ֆյուչերսային պայմանագրի համար, այն պետք է բազմապատկվի գործարքում դրանց քանակով։ Այս պայմանագրերի գնի փոփոխությունից ստացված շահույթը ավելացվում է հաճախորդի հաշվի մնացորդին առևտրային օրվա վերջում: Նմանապես, կորուստը հանվում է դրանից, բայց մինչև որոշակի մակարդակի հասնելը:

Սկզբնական մարժայի մասին

Պահպանման մարժա

Պահպանման մարժան էմիջոցների նույն մակարդակը, որից ցածր առևտրային հաշիվը չի կարող ընկնել, եթե դրա վրա բաց դիրքեր կան: Եթե բորսայում գնային փոփոխությունների արդյունքում հաճախորդը կրում է վնասներ, ապա նրա հաշվին գումարը կարող է իջնել պահպանման մարժայի մակարդակից: Նույն իրավիճակը կարող է առաջանալ, եթե բորսայի կողմից բարձրացվեն մարժային գրավադրումների մակարդակը, և հաշվում չլինի բավարար ազատ գումար՝ նոր պահանջները բավարարելու համար: Այս դեպքում հաճախորդը զանգ է ստանում բրոքերից, որը նրան տեղեկացնում է միջոցների բացակայության մասին: Նման բրոքերի ուղերձը թրեյդերների շրջանում հայտնի է որպես «մարժային զանգ»: Այս իրավիճակը կարող է լուծվել երկու եղանակով՝ կա՛մ լրացուցիչ միջոցներ ավելացնել առևտրային հաշվին, կա՛մ փակել առկա դիրքերի մի մասը՝ որպես մարժա օգտագործվող միջոցների մի մասը ազատելու համար: Եթե հաճախորդը սահմանված ժամկետում որևէ գործողություն չձեռնարկի, ապա բրոքերը կարող է ինքն իրեն ապահովել՝ ինքնուրույն փակելով հաճախորդների դիրքերը շուկայում առկա գներով:

Պահպանման մարժայի հայեցակարգ

Մեջբերված մարժան

Մեջբերված մարժան էեկամտաբերության երկու մակարդակների կամ հենանիշային ինդեքսի և բաժնետոմսերի գնի միջև տարբերությունը:

Լրացուցիչ մարժան

Լրացուցիչ մարժա լրացուցիչ գրավ դնելու պարտավորությունն է:

Մարժային զանգը տարբերակ է, երբ բրոքերները պահանջում են լրացուցիչ կանխիկ գումար կամ գրավ, երբ նրանց արժեթղթերը մասամբ արժեզրկված են:

Ավանդի մարժա

Ավանդի մարժան էգործիք, որն օգտագործվում է ֆյուչերսային բորսաներում լծակներով առևտրի համար: «Լծակների էֆեկտը» բացատրվում է նրանով, որ ֆյուչերս գնելու համար բրոքերային հաշվում պահանջվում է ունենալ միայն երաշխիքային գրավին (GO) համապատասխան գումարը, այսինքն՝ արժեքի 1-20%-ը։ հիմքում ընկած ակտիվը. Այս գումարը, որը սառեցվում է ձեր հաշվում, երբ դուք բացում եք դիրքեր, կոչվում է ավանդի մարժա: Այն կարող եք օգտագործել ձեր ավանդային հաշվի բովանդակությունից 5-100 անգամ մեծ արժեք ունեցող ֆյուչերսներ գնելու համար:

Բորսան իրավունք ունի փոխելու գրավի դրույքաչափերը (CO): Հետաքրքիր է նշել, որ դա կարող է ազդել բորսայում կնքված պայմանագրերի արժեքի վրա: Այսպիսով, GO փոխարժեքի աճը կարող է հանգեցնել ֆյուչերսային պայմանագրի արժեքի նվազմանը: Դա տեղի է ունենում շուկայի փոքր մասնակիցներից ավանդների մարժա ծածկելու համար միջոցների բացակայության պատճառով: Նրանք սկսում են փակել դիրքերը, ինչը հանգեցնում է գների ավալանշային անկման։

Վարիացիոն մարժան

Վարիացիոն մարժան էբանկի կամ բորսայում առևտրային մասնակցի կողմից վճարված / ստացված գումարը` դրա շուկայական ճշգրտման արդյունքում մեկ դիրքի համար դրամական պարտավորության փոփոխության հետ կապված:

Ֆյուչերսային պայմանագրերի համար տատանումների մարժան որոշվում է հետևյալ հաջորդականությամբ.

Ֆյուչերսային պայմանագրի կնքման օրը` որպես տարբերություն գնի միջև, որով կնքվել է այս պայմանագիրը և համապատասխան ֆյուչերսային պայմանագրերի հաշվարկված գնի միջև, որը ձևավորվել է դրա կնքման օրվա վերջում առևտրի արդյունքում. ;

Ֆյուչերսային պայմանագրի կնքման և դադարեցման օրվա միջև ընկած օրը՝ որպես համապատասխան ֆյուչերսային պայմանագրերի նախկին հաշվարկային գնի և վերջին հաշվարկային գնի տարբերություն.

Ֆյուչերսային պայմանագրի դադարեցման օրը՝ որպես համապատասխան ֆյուչերսային պայմանագրերի նախկին հաշվարկային գնի և սույն պայմանագրի խզման գնի տարբերությունը:

Ինչ է տատանումների մարժան

Բորսայում տատանումների մարժան հայեցակարգ է, որը հիմնականում կապված է ֆյուչերսների առևտրի հետ: Այս դեպքում այն կոչվում է տատանումներ՝ մշտական փոփոխության պատճառով։ Այն հաշվարկվում է դիրքի բացման պահից։ Ենթադրենք, մենք գնել ենք ֆյուչերսային պայմանագիր RTS ինդեքսով 150100 կետով, իսկ տասը րոպե անց գինը բարձրացել է մինչև 150200 կետ։ Այս դեպքում տատանումների մարժայի չափը 100 միավոր էր, բայց, բնականաբար, այս պարամետրը չափվում է ոչ թե միավորներով, այլ ռուբլով (այսինքն՝ մոտավորապես 67 ռուբլի): Եթե մենք շահույթ չենք ստանում, այլ պարզապես շարունակում ենք բաց պահել դիրքը, ապա առևտրային նստաշրջանի ավարտին (այսինքն՝ երեկոյան քլիրինգին), տատանումների մարժան գնում է կուտակված եկամտի սյունակ և նոր առևտրային օրը, մարժա կսկսի նորից կուտակվել:

Պարզ ասած, եթե մեկ առևտրային նստաշրջանի ընթացքում մենք դիրքը բաց ենք պահել, ապա գործարքից ստացված շահույթն ու վնասը հավասար կլինի մարժայի արժեքին, իսկ եթե դիրքը բաց է եղել մի քանի նստաշրջանների ընթացքում, ապա դրա ընդհանուր գումարը մարժայի արժեքների հանրագումարն է: յուրաքանչյուր օրվա համար: Դրական մարժայի արժեքը ցույց է տալիս շահույթ որոշակի ժամանակային ընդմիջումով (այսինքն, մենք ճիշտ ենք որոշել գների շարժման ուղղությունը), բացասական մարժաը ցույց է տալիս մեր առևտրային հաշվի կորուստը:

Տատանումների սահմանաչափի որոշում

Առաջադիմում

Փոխանցման մարժան էտարբերությունը (զեղչ կամ պրեմիում) կանխիկ (սպոտ) և որոշակի ժամանակահատվածի համար գործարքների փոխարժեքի միջև: Ֆորվարդային մարժա հիմնված է տոկոսների հավասարության կանոնի վրա, որը սահմանում է, որ ֆորվարդային տոկոսադրույքը հակված է նույնքան կետով բարձրանալ սփոթ փոխարժեքից, որքան երկրի մեկ արժույթի տոկոսադրույքի տոկոսը ցածր մեկ այլ արժույթի երկրի տոկոսադրույքից, և հակառակը. հակառակը.

Ֆորվարդային մարժաները, ինչպես արժույթի փոխարժեքները, ցուցադրվում են որպես երկկողմանի գնանշում՝ գնորդի մարժա և վաճառողի մարժա: Քանի որ գնման տոկոսադրույքը (լինի տեղում, թե ֆորվարդ) միշտ պետք է ցածր լինի վաճառքի փոխարժեքից (իսկ ֆորվարդային առաջարկի և առաջարկի փոխարժեքների միջև մարժա պետք է լինի ավելի մեծ, քան տեղում գնման և վաճառքի փոխարժեքների միջև), զեղչի դեպքում, մեծ ցուցանիշ է հանվում գնման տոկոսադրույքից, իսկ փոքրը` տեղում վաճառքի փոխարժեքից: Պրեմիումի դեպքում, ընդհակառակը, տեղում գնման տոկոսադրույքին ավելացվում է ավելի փոքր ցուցանիշ, իսկ տեղում վաճառքի տոկոսադրույքին՝ ավելի մեծ:

Forex մարժա

Բուքմեյքերական մարժան

Բուքմեյքերն է սուբյեկտ, որի գործունեությունը բաղկացած է տարբեր իրադարձությունների վրա իր հաճախորդներից խաղադրույքներ ընդունելու մեջ: Ճիշտ կանխատեսված արդյունքի դեպքում խաղացողը ստանում է հաղթանակ: Սխալ գումարի դեպքում նրա խաղադրույքը գնում է գրասենյակ: Բուքմեյքերական գրասենյակի բիզնես պլանը նախատեսում է հասարակական կարծիքի կանոնավոր մոնիտորինգ տարբեր իրադարձությունների վերաբերյալ, և հետևաբար, անկախ հանդիպումների արդյունքից, բուքմեյքերական ընկերությունը միշտ երաշխավորված շահույթ ունի։ Այս շահույթի չափը կոչվում է մարժա:

Բուքմեյքերական գրասենյակում գրանցվելուց հետո խաղացողին հասանելի է դառնում սպորտային իրադարձությունների հարուստ ցանկը, այսպես կոչված, «գիծը»։ Խաղացողի խնդիրն է պարզ ընտրել այն հանդիպումը, որն իրեն դուր է գալիս և ճիշտ կանխատեսել դրա արդյունքը: Իսկ ճիշտ կանխատեսված արդյունքի դեպքում բուքմեյքերը խաղացողի հաշիվը համալրում է շահումների չափով։ Բայց իրադարձությունների արդյունքների հավանականությունը, ինչպես գիտեք, նույնը չէ։

Բուքմեյքերական մարժայի մասին

Յուրաքանչյուր բուքմեյքերական գրասենյակ ունի իր սեփական մարժա: Որքան մեծ է գրասենյակը, այնքան ավելի ընդարձակ է նրա հաճախորդ-խաղացողների ցանկը, այնքան ցածր մարժան ապահովում է լավ շահույթ: Ֆինանսական մեծ շրջանառությամբ համաշխարհային շուկայում իրենց անունն արդեն վաստակած խոշոր գրասենյակների համար 5%-ը բավական է։ Փոքր գրասենյակներում մարժան տատանվում է 10%-ից մինչև 20%, ինչը ազդում է գործակիցների գրավչության վրա։

Բանկային մարժան

Բանկային մարժան էվարկի և ավանդի տոկոսադրույքների, անհատ փոխառուների համար վարկի տոկոսադրույքների, ակտիվ և պասիվ գործարքների տոկոսադրույքների միջև տարբերությունը:

Տոկոսային մարժա

Տոկոսային մարժա - տարբերություն առևտրային բանկի տոկոսային եկամուտների և ծախսերի, ստացված և վճարված տոկոսների միջև: Այն հանդիսանում է բանկի շահույթի հիմնական աղբյուրը և նախատեսված է ծածկելու հարկերը, սպեկուլյատիվ գործառնություններից կորուստները և այսպես կոչված «բեռը»՝ անտոկոս եկամուտների գերազանցումը անտոկոս ծախսերից, ինչպես նաև բանկային ռիսկերը:

Մարժայի չափը կարող է բնութագրվել ռուբլով բացարձակ արժեքով և մի շարք ֆինանսական գործակիցներով:

Մարժայի բացարձակ արժեքը կարող է հաշվարկվել որպես բանկի տոկոսային եկամտի և ծախսերի ընդհանուր գումարի, ինչպես նաև տոկոսային եկամուտների միջև տարբերություն. որոշակի տեսակներակտիվ գործարքները և այդ գործարքների համար օգտագործվող ռեսուրսների հետ կապված տոկոսային ծախսերը: Օրինակ՝ վարկերի տոկոսավճարների և վարկերի տոկոսային ծախսերի միջև։

Տոկոսային մարժայի բացարձակ արժեքի դինամիկան որոշվում է մի քանի գործոնով.

Վարկային ներդրումների և այլ ակտիվ գործառնությունների ծավալը, որոնք առաջացնում են տոկոսային եկամուտ.

Բանկի ակտիվ գործառնությունների տոկոսադրույքը.

Բանկի պասիվ գործառնությունների տոկոսադրույքը.

Ակտիվ և պասիվ գործարքների տոկոսադրույքների տարբերությունը (սպրեդ);

Անտոկոս վարկերի մասնաբաժինը բանկի վարկային պորտֆելում;

Ռիսկային ակտիվ գործառնությունների մասնաբաժինը, որոնք առաջացնում են տոկոսային եկամուտ.

միջեւ հարաբերությունները սեփական կապիտալև ներգրավված ռեսուրսներ;

Ներգրավված ռեսուրսների կառուցվածքը;

Տոկոսների հաշվարկման և գանձման եղանակով.

Եկամուտների և ծախսերի ձևավորման և հաշվառման համակարգ.

Գնաճի մակարդակը.

Բանկի տոկոսային եկամուտների և ծախսերի հաշվառման ներքին և արտաքին ստանդարտների միջև կան տարբերություններ, որոնք ազդում են տոկոսային մարժայի չափի վրա:

Գործարքների հաշվառման երկու եղանակ կա՝ կապված ներգրավված և տեղաբաշխված դրամական միջոցների հաշվեգրված տոկոսների գումարների տեղաբաշխման բանկի ծախսային և եկամտային հաշիվներին՝ կանխիկ եղանակով և «հաշվառման» («հաշվառման») մեթոդով:

Զուտ տոկոսային մարժան (NIM) բանկի գործունեության հիմնական ցուցանիշներից մեկն է, որն արտացոլում է բանկի ակտիվ գործառնությունների արդյունավետությունը: Այն սահմանվում է որպես տոկոսների (միջնորդավճարների) եկամուտների և տոկոսների (միջնորդավճարների) ծախսերի տարբերության հարաբերակցություն բանկի ակտիվներին:

Բանկի շահութաբերությունՎարկի մարժա

Վարկի մարժա էբանկից փոխառու միջոցների արժեքի և վարկավորման եկամուտների միջև տարբերությունը.

Վարկային մարժան

Գաղտնիք չէ, որ բանկերն իրենց հաճախորդներին ինքնարժեքով վարկեր չեն տրամադրում։ Բանկերը տոկոսադրույքը բարձրացնում են որոշակի քանակությամբ տոկոսով՝ կախված ռիսկի աստիճանից։ Ապրանքների արժեքի այս տարբերությունը, համաձայն վարկային պայմանագրի և ապրանքի գնման համար տրված վարկի չափի, կոչվում է վարկի մարժա: Բոլոր վարկային ապրանքների մեջ վարկային առավելագույն մարժան է քարտային վարկավորմանը, մի փոքր ավելի քիչ՝ POS վարկավորմանը (այսպես կոչված խանութի վարկերի), և նույնիսկ ավելի քիչ՝ սպառողական վարկավորմանը (կանխիկ վարկեր): Հիփոթեքային և ավտոմոբիլային վարկերի ամենացածր վարկի մարժա.

Գործող ֆինանսական օրենքի համաձայն՝ վարկի տրամադրման հետ կապված բարձր ռիսկը պետք է համապատասխանի գործառնության բարձր եկամտաբերությանը (ռիսկի պրեմիում) և հակառակը։ Հետևաբար, իրացվելի գրավի դիմաց տրված վարկերը (հիփոթեք, ավտովարկ) ավելի քիչ ռիսկային են և բանկին ավելի քիչ եկամուտ են բերում, քան սպառողական վարկերը կամ քարտային վարկերը։ Վարկային մարժայի ամենամեծ արժեքը քարտային վարկավորումն է, քանի որ այն ամենառիսկայինն է. փաստորեն, դրամական միջոցները տրամադրվում են վարկով վարկառուի հաշվին շրջանառության մեջ՝ առանց գրավի։ Նման վարկավորման մարժայի չափը կարող է լինել ավելի քան 10%: Մոտավորապես նույն վարկային մարժան են տրամադրում բանկերը վարկի ինքնարժեքում սպառողական վարկերը գրանցելիս։ Դա պայմանավորված է նրանով, որ վարկերը տրամադրվում են առանց գրավի, ինչը նշանակում է, որ դրանք ամենառիսկայինն են բանկի համար։ Այսօր շատ բանկեր, որոնք ակտիվորեն զբաղվում են քարտային և սպառողական վարկերի տրամադրմամբ, միայն կորուստները հասնում են 15-20%-ի, ուստի ռիսկերը ներառված են վարկային մարժայի մեջ։

Վերջերս բանկերը փոքր-ինչ կրճատել են կանխիկ դրամով տրամադրվող վարկերի քանակը, նվազեցրել են մարժաները և համապատասխանաբար իջեցրել տոկոսադրույքները: Դրա դիմաց ապագա վարկառուները ստացել են վարկի մարման լրացուցիչ ապահովման պահանջներ՝ կյանքի ապահովագրություն, մեկ կամ երկու անձի երաշխիքի տրամադրում, պարտադիր աշխատանք։ Ե՛վ առաջինը, և՛ երկրորդը նվազեցնում են բանկային ռիսկերը, հետևաբար՝ մարժաներն ու տոկոսադրույքները։ Այժմ թանկարժեքության առումով անվիճելի առաջատարը քարտային վարկերն են։ Ինչ վերաբերում է հիփոթեքային վարկերին, ապա դրանց մարժան կազմում է տարեկան մի քանի տոկոս, քանի որ դրանք ավելի քիչ ռիսկային են, ռիսկը գործնականում զրոյական է։ Ավտովարկավորման դեպքում ռիսկը նվազեցվում է գրավով։

Ավտոմեքենաների և հիփոթեքային վարկերի տոկոսադրույքներն ունեն ամենացածր տոկոսադրույքները՝ մոտ 13% ավտովարկերի, 14% հիփոթեքային վարկերի և 21-25% սպառողական վարկերի դեպքում։ Հարկ է նշել, որ ոչ բոլոր շահույթներն են գնում բանկիրների գրպանը։ Մի շփոթեք մարժա և այն եկամուտը, որը բանկը ստանում է վարկից, քանի որ մեծ ռիսկերի և վնասների պատճառով եկամուտը կարող է փոքր լինել, իսկ մարժա՝ բարձր։ Մարժան ներառում է ոչ միայն եկամուտները, այլ նաև ծախսերը, կորուստները, պահուստի պահանջները և պարտավորությունների արժեքը: Վարկավորման տարբեր տեսակներ օգտագործում են պարտավորությունների տարբեր աղբյուրներ՝ ռիսկի տարբեր մակարդակներով, ուստի եկամտի մակարդակը մոտավորապես նույնն է նույնիսկ տարբեր դրույքաչափերով:

Վճարունակության մարժա

Վճարունակության մարժա էապահովագրական ընկերության վճարունակության ցուցանիշը. Այն հաշվարկվում է որպես ապահովագրողի ակտիվների և նրա պարտավորությունների տարբերություն:

Ապահովագրական ընկերության վճարունակության գնահատումն ու վերահսկումը կարևոր է յուրաքանչյուր ապահովագրական կազմակերպության և ամբողջ ապահովագրական շուկայի համար: Ապահովագրության վերահսկող մարմինները մշակում են վճարունակության պահանջներ և սահմանում են սահմանափակող միջոցներ այն ապահովագրական կազմակերպությունների համար, որոնք չեն համապատասխանում այդ պահանջներին: Ապահովագրական կազմակերպություններին ներկայացվող պահանջներից է վճարունակության մարժայի նվազագույն մակարդակի սահմանումը, որը որոշվում է ապահովագրողի ակտիվների և պարտավորությունների նորմատիվային հարաբերակցության միջոցով:

Ապահովագրողի ակտիվների և պարտավորությունների միջև նորմատիվ հարաբերակցությունը հասկացվում է որպես այն գումարը (վճարունակության մարժա), որի շրջանակներում ապահովագրողը պետք է ունենա սեփական կապիտալ առանց ապագա պարտավորություններից, բացառությամբ հիմնադիրների պահանջի իրավունքների՝ կրճատված արժեքով: ոչ նյութական ակտիվներ և դեբիտորական պարտքեր, որոնց մարման ժամկետը լրացել է.

Ակտիվների նորմատիվ հարաբերակցության և ապահովագրողների կողմից ստանձնած ապահովագրական պարտավորությունների հաշվարկման կարգի մասին կանոնակարգը, որը մշակվել և հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության կողմից, սահմանում է վճարունակության մարժայի հաշվարկման մեթոդաբանությունը: Ապահովագրական ընկերությունները, սույն կանոնակարգի համաձայն, հաշվապահական հաշվառման և հաշվետվության տվյալների հիման վրա յուրաքանչյուր եռամսյակ վերլուծում են իրենց ֆինանսական վիճակը՝ ներառյալ վճարունակության մարժայի հաշվարկը:

Վճարունակության մարժայի վերահսկումը կրճատվում է վճարունակության ստանդարտ մարժայի և փաստացի վճարունակության մարժայի հաշվարկով: Համարվում է, որ ապահովագրական կազմակերպությունը բավարարում է վճարունակության պահանջները, եթե վճարունակության փաստացի մարժան ավելի մեծ է կամ հավասար է վճարունակության մարժայի ստանդարտ արժեքին:

Դեմփինգի մարժա

Դեմփինգի մարժան - արտաքին առևտրային գործունեությունապրանքի նորմալ արժեքի հարաբերակցությունը (նման կամ ուղղակիորեն մրցակցող ապրանքի գինը ապրանքի արտադրողի կամ արտահանողի (օտարերկրյա պետությունների միություն) պետությունում նման ապրանքի սովորական առևտրի ընթացքում՝ հանած արտահանումը. նման ապրանքի գինը՝ դրա արտահանման գնին։ Ռուսաստանի Դաշնությունապրանքների արտաքին առևտուր իրականացնելիս» (հոդված 8), դեմպինգի մարժան որոշվում է հակադեմփինգային հետաքննության առարկա ապրանքների նորմալ արժեքի և արտահանման գնի համեմատության հիման վրա: նշված ապրանքները. Նվազագույն թույլատրելի մարժան համարվում է 2%:

Աղբյուրներ և հղումներ

Տեքստերի, նկարների և տեսանյութերի աղբյուրներ

wikipedia.org - Վիքիպեդիա ազատ հանրագիտարան

bizkiev.com - էլեկտրոնային բիզնես ամսագիր

marketch.ru - տեղեկատվական կայք շուկայավարման մասին

finansiko.ru - կայք ֆինանսների և վաստակի մասին

dic.academic.ru - բառարաններ և հանրագիտարաններ ակադեմիկոսի մասին

prostobiz.ua - տեղեկատվական կայք բիզնեսի և ֆինանսների մասին

offisny.ru - տեղեկատվական կայք վաճառականին օգնելու համար

s-tigers.com.ua - կայք առևտրի և կառավարման մասին

ru.bforex.com - կայք Forex առևտրի մասին

probukmeker.ru - կայք բուքմեյքերների և խաղադրույքների մասին

interactivebrokers.com - կայք ֆոնդային առևտրի մասին

emagnat.ru - բիզնես և ֆինանսներ ամսագիր

signaliforex.ru - կայք արտարժույթի շուկայում առևտրի մասին

forexarena.ru - կայք արտարժույթի շուկայում առևտրի մասին

zhuk.net - կայք ընկերության կառավարման մասին

btimes.ru - Ռուսաստանում և արտերկրում բիզնեսի մասին ամսագիր

banki.ru - կայք բանկերի և բանկային գործունեության մասին

banki-delo.ru - կայք բանկերի և ֆինանսների մասին Բանկային գործունեությունը

programma-avtokreditovaniya.ru - տեղեկատվական կայք ավտովարկերի մասին

vedomosti.ru - տեղեկատվական և լրատվական պորտալ Vedomosti

finances-analysis.ru- կայք ֆինանսական վերլուծության մասին

moneytimes.ru - առցանց ֆինանսական ամսագիր

ngpedia.ru - նավթի և գազի էլեկտրոնային հանրագիտարան

iknowit.ru - առցանց ամսագիր Ինչպես են աշխատում

Futures101.ru - բլոգ ֆյուչերսների և ածանցյալների շուկայի մասին

allfi.biz - ներդրումային տեղեկատվական պորտալ

aup.ru - վարչական և կառավարման պորտալ

pravoteka.ru - իրավաբանական օգնության պորտալ Pravoteka

mrcmarkets.ru - կայք Forex առևտրի մասին

macd.ru - կայք ֆինանսների և բաժնետոմսերի գնանշումների մասին

afdanalyse.ru - կայք մեթոդների մասին ֆինանսական վերլուծություն

lawmix.ru - տեղեկատվական կայք բիզնեսի մասին

msfo-dipifr.ru - կայք IFRS-ի և Dilifr քննության մասին

Հղումներ դեպի ինտերնետ ծառայություններ

forexaw.com - տեղեկատվական և վերլուծական պորտալ ֆինանսական շուկաների համար

google.ru-ն աշխարհի ամենամեծ որոնողական համակարգն է

video.google.com - որոնել տեսանյութեր ինտերնետում Google-ի միջոցով

translate.google.ru - թարգմանիչ Google որոնողական համակարգից

yandex.ru - ամենամեծ որոնողական համակարգը Ռուսաստանում

wordstat.yandex.ru - ծառայություն Yandex-ից, որը թույլ է տալիս վերլուծել որոնման հարցումները

video.yandex.ru - որոնել տեսանյութեր ինտերնետում Yandex-ի միջոցով

images.yandex.ru - պատկերների որոնում Yandex ծառայության միջոցով

Հղումներ դեպի կիրառական ծրագրեր

windows.microsoft.com - Microsoft կորպորացիայի կայք, որը ստեղծել է Windows OS

office.microsoft.com - Microsoft Office ստեղծած կորպորացիայի կայք

chrome.google.ru - հաճախակի օգտագործվող բրաուզեր կայքերի հետ աշխատելու համար

hyperionics.com - կայք HyperSnap սքրինշոթ ծրագրի ստեղծողների համար

getpaint.net - Անվճար պատկերային ծրագիր

etxt.ru - eTXT Antiplagiat ծրագրի ստեղծողների կայք

Հոդված ստեղծող

vk.com/panyt2008 - Vkontakte պրոֆիլ

odnoklassniki.ru/profile513850852201- պրոֆիլը Odnoklassniki-ում

facebook.com/profile.php?id=1849770813- Facebook պրոֆիլ

twitter.com/Kollega7- Twitter պրոֆիլ

plus.google.com/u/0/ - պրոֆիլ Google +-ում

livejournal.com/profile?userid=72084588&t=I - բլոգ LiveJournal-ում

Տնտեսական տերմինները հաճախ երկիմաստ են և շփոթեցնող: Դրանցում ամրագրված իմաստը ինտուիտիվորեն պարզ է, բայց հազվադեպ է որևէ մեկին հաջողվում դա բացատրել հրապարակային բառերով, առանց նախնական պատրաստության: Բայց կան բացառություններ այս կանոնից: Պատահում է, որ տերմինը ծանոթ է, և դրա խորը ուսումնասիրության արդյունքում պարզ է դառնում, որ դրա բացարձակապես բոլոր իմաստները հայտնի են միայն մասնագետների նեղ շրջանակին:

Բոլորը լսել են, բայց քչերը գիտեն

Օրինակ վերցնենք «մարժա» տերմինը։ Խոսքը պարզ է և, կարելի է ասել, սովորական։ Շատ հաճախ դա առկա է տնտեսությունից կամ ֆոնդային առևտրից հեռու մարդկանց ելույթում։

Շատերը կարծում են, որ մարժան տարբերությունն է նույն չափումների միջև: Ամենօրյա հաղորդակցության մեջ բառն օգտագործվում է առևտրային շահույթի քննարկման ժամանակ:

Քչերը գիտեն այս բավականին լայն հասկացության բացարձակապես բոլոր իմաստները:

Այնուամենայնիվ, ժամանակակից մարդը պետք է հասկանա այս տերմինի բոլոր իմաստները, որպեսզի իր համար անսպասելի պահին «չկորցնի դեմքը»:

Տնտեսական մարժան

Տնտեսական տեսությունը ասում է, որ մարժան ապրանքի գնի և դրա արժեքի տարբերությունն է: Այլ կերպ ասած, այն արտացոլում է, թե ձեռնարկության գործունեությունը որքանով է արդյունավետ կերպով նպաստում եկամուտը շահույթի վերածելուն:

Մարժան հարաբերական ցուցանիշ է, այն արտահայտվում է տոկոսով։

Մարժա = Շահույթ / Եկամուտ * 100.

Բանաձևը բավականին պարզ է, բայց որպեսզի չշփոթեք տերմինը սովորելու հենց սկզբում, դիտարկեք մի պարզ օրինակ. Ընկերությունն աշխատում է 30 տոկոս մարժայով, ինչը նշանակում է, որ ստացված յուրաքանչյուր ռուբլով 30 կոպեկը զուտ շահույթ է, իսկ մնացած 70 կոպեկը՝ ծախս։

Համախառն մարժա

Ձեռնարկության շահութաբերության վերլուծության մեջ իրականացված գործունեության արդյունքի հիմնական ցուցանիշը համախառն մարժան է։ Դրա հաշվարկման բանաձևը հաշվետու ժամանակաշրջանում ապրանքների վաճառքից ստացված հասույթի և այդ ապրանքների արտադրության փոփոխական ծախսերի տարբերությունն է:

Միայն համախառն մարժայի մակարդակը թույլ չի տալիս լիարժեք գնահատել ձեռնարկության ֆինանսական վիճակը: Նաև նրա օգնությամբ անհնար է ամբողջությամբ վերլուծել նրա գործունեության առանձին ասպեկտները: Սա վերլուծական ցուցանիշ է։ Այն ցույց է տալիս, թե որքան հաջողակ է ընկերությունը որպես ամբողջություն: ստեղծվում է ձեռնարկության աշխատողների աշխատանքի հաշվին, որը ծախսվում է արտադրանքի արտադրության կամ ծառայությունների մատուցման վրա:

Հարկ է նշել ևս մեկ նրբերանգ, որը պետք է հաշվի առնել այնպիսի ցուցանիշ, ինչպիսին է «համախառն մարժան» հաշվարկելիս։ Բանաձևը կարող է հաշվի առնել նաև ձեռնարկության տնտեսական գործունեության իրականացումից դուրս եկամուտը։ Դրանք ներառում են դեբիտորական և կրեդիտորական պարտքերի դուրսգրում, ոչ արդյունաբերական ծառայությունների մատուցում, բնակարանային և կոմունալ ծառայություններից ստացված եկամուտ և այլն:

Վերլուծաբանի համար չափազանց կարևոր է ճիշտ հաշվարկել համախառն մարժան, քանի որ ձեռնարկությունները ձևավորվում են այս ցուցանիշից, իսկ ապագայում՝ զարգացման ֆոնդերից։

Վ տնտեսական վերլուծությունկա մեկ այլ հասկացություն, որը նման է համախառն մարժանին, այն կոչվում է «շահույթի մարժա» և ցույց է տալիս վաճառքի շահութաբերությունը։ Այսինքն՝ շահույթի մասնաբաժինը ընդհանուր հասույթում։

Բանկեր և մարժա

Բանկի շահույթը և դրա աղբյուրները ցույց են տալիս մի շարք ցուցանիշներ։ Նման հաստատությունների աշխատանքը վերլուծելու համար ընդունված է հաշվարկել մինչև չորս տարբեր մարժայի տարբերակներ.

Ֆինանսական շուկաներում առևտուր անելու հնարավորություն՝ առանց հաշվի վրա բավականաչափ մեծ գումարներ ունենալու: Սա մարժան առևտուրը դարձնում է բարձր եկամտաբեր բիզնես: Սակայն գործառնություններին մասնակցելիս չպետք է մոռանալ, որ ռիսկի մակարդակը նույնպես փոքր չէ։

Այն ստանալու հնարավորություն, երբ բաժնետոմսերի շուկայական արժեքը նվազում է (այն դեպքերում, երբ հաճախորդը արժեթղթեր է վերցնում բրոքերից):

Տարբեր արժույթներով առևտուր անելու համար պարտադիր չէ, որ ձեր ավանդում գումարներ լինեն այս արժույթներով:

Վարկային մարժան ուղղակիորեն կապված է վարկային պայմանագրերով կատարված աշխատանքի հետ, այն սահմանվում է որպես փաստաթղթում նշված գումարի և փաստացի թողարկված գումարի տարբերություն:

Բանկային մարժան հաշվարկվում է որպես վարկերի և ավանդների տոկոսադրույքների տարբերություն:

Զուտ տոկոսային մարժան բանկային գործունեության հիմնական ցուցանիշն է: Դրա հաշվարկման բանաձևը նման է բոլոր գործառնությունների համար միջնորդավճարի եկամտի և ծախսերի տարբերության հարաբերակցությանը բանկի բոլոր ակտիվներին: Զուտ մարժան կարող է հաշվարկվել բանկի բոլոր ակտիվների հիման վրա և միայն այս պահին աշխատանքի մեջ ներգրավվածներից:

Մարժանը գրավադրված գույքի գնահատված արժեքի և փոխառուին տրված գումարի տարբերությունն է:

Այնքան տարբեր իմաստներ

Իհարկե, տնտեսությունը չի սիրում անհամապատասխանություններ, բայց «մարժա» տերմինի իմաստը հասկանալու դեպքում դա տեղի է ունենում։ Իհարկե, միևնույն պետության տարածքում ամեն ինչ լիովին համահունչ է միմյանց։ Սակայն առևտրում «մարժա» տերմինի ռուսերեն ըմբռնումը խիստ տարբերվում է եվրոպականից։ Արտասահմանյան վերլուծաբանների զեկույցներում այն ներկայացնում է ապրանքի վաճառքից ստացված շահույթի և դրա վաճառքի գնի հարաբերակցությունը։ Այս դեպքում մարժան արտահայտվում է որպես տոկոս: Այս արժեքը օգտագործվում է ընկերության առևտրային գործունեության արդյունավետության հարաբերական գնահատման համար: Հարկ է նշել, որ եվրոպական վերաբերմունքը մարժայի հաշվարկին լիովին համահունչ է վերևում գրված տնտեսական տեսության հիմունքներին:

Ռուսաստանում այս տերմինը հասկացվում է որպես զուտ շահույթ: Այսինքն՝ կատարելով հաշվարկներ, ուղղակի մի տերմինը փոխարինում են մյուսով։ Մեծ մասամբ, մեր հայրենակիցների համար մարժան է ապրանքների վաճառքից ստացված հասույթի և դրա արտադրության (ձեռքբերման), առաքման և վաճառքի ծախսերի տարբերությունը: Այն արտահայտվում է ռուբլով կամ այլ հարմար արժույթով հաշվարկների համար: Կարելի է ավելացնել, որ մասնագետների մոտ մարժաների նկատմամբ վերաբերմունքը առանձնապես չի տարբերվում առօրյա կյանքում տերմինի օգտագործման սկզբունքից։

Ինչպե՞ս է մարժան տարբերվում առևտրային մարժայից:

Կան մի շարք տարածված սխալ պատկերացումներ «մարժա» տերմինի վերաբերյալ: Դրանցից մի քանիսն արդեն նկարագրված են, բայց մենք դեռ չենք շոշափել ամենատարածվածը:

Ամենից հաճախ մարժայի ցուցիչը շփոթվում է առևտրային մարժայի հետ: Նրանց միջև տարբերությունը շատ հեշտ է տարբերել։ Մարժանը շահույթի և արժեքի հարաբերակցությունն է: Վերևում մենք արդեն գրել ենք, թե ինչպես կարելի է հաշվարկել մարժան:

Լավ օրինակը կօգնի փարատել ծագած բոլոր կասկածները:

Ենթադրենք, մի ընկերություն ապրանքը գնել է 100 ռուբլով, և այն վաճառել 150-ով:

Հաշվարկենք առևտրային մարժան՝ (150-100) / 100 = 0,5։ Հաշվարկը ցույց է տվել, որ մարժան կազմում է ապրանքի ինքնարժեքի 50%-ը։ Մարգինայի դեպքում հաշվարկներն այսպիսի տեսք կունենան՝ (150-100) / 150 = 0,33: Հաշվարկը ցույց է տվել 33,3% մարժան։

Ցուցանիշների ճիշտ վերլուծություն

Պրոֆեսիոնալ վերլուծաբանի համար շատ կարևոր է ոչ միայն ցուցիչը հաշվարկել, այլև դրա գրագետ մեկնաբանություն տալը։ Սա դժվարին աշխատանք է, որը պահանջում է

մեծ փորձ:

Ինչո՞ւ է սա այդքան կարևոր:

Ֆինանսական ցուցանիշները բավականին կամայական են։ Դրանց վրա ազդում են գնահատման մեթոդները, հաշվապահական սկզբունքները, պայմանները, որոնցում գործում է ընկերությունը, արժույթի գնողունակության փոփոխությունները և այլն: Հետևաբար, հաշվարկների արդյունքը չի կարող անմիջապես մեկնաբանվել որպես «վատ» կամ «լավ»: Լրացուցիչ վերլուծությունները միշտ պետք է կատարվեն:

Սեփական կապիտալի մարժա

Փոխանակման մարժան շատ կոնկրետ չափիչ է: Բրոքերների և թրեյդերների մասնագիտական ժարգոնում դա ամենևին էլ շահույթ չի նշանակում, ինչպես վերը նկարագրված բոլոր դեպքերում էր։ Ֆոնդային շուկաներում մարժան դառնում է յուրատեսակ գրավ գործարքներ կատարելիս, և հենց այդպիսի գործարքների սպասարկումն էլ կոչվում է «մարժային առևտուր»:

Մարժա-թրեյդինգի սկզբունքը հետևյալն է՝ գործարք կնքելիս ներդրողը չի վճարում պայմանագրի ողջ գումարն ամբողջությամբ, նա օգտվում է իր բրոքերից, իսկ սեփական հաշվից դեբետագրվում է միայն չնչին ավանդ։ Եթե ներդրողի կողմից իրականացված գործարքի արդյունքը բացասական է, ապա վնասը ծածկվում է երաշխիքային ավանդից: Իսկ հակառակ իրավիճակում շահույթը մուտքագրվում է նույն ավանդին։

Մարժային գործարքները հնարավորություն են տալիս ոչ միայն գնումներ կատարել՝ օգտագործելով բրոքերի փոխառու միջոցները։ Հաճախորդը կարող է նաև վաճառել փոխառու արժեթղթեր: Այս դեպքում պարտքը պետք է մարվի նույն արժեթղթերով, սակայն դրանց գնումը կատարվում է մի փոքր ուշ։

Յուրաքանչյուր բրոքեր իր ներդրողներին իրավունք է տալիս ինքնուրույն կատարել մարժա գործարքներ: Ցանկացած պահի նա կարող է հրաժարվել նման ծառայություն մատուցելուց։

Մարժային առևտրի առավելությունները

Մասնակցելով մարժայի գործարքներին՝ ներդրողները ստանում են մի շարք առավելություններ.

Ռիսկերի կառավարում

Մարժային գործարքներ կնքելիս ռիսկը նվազագույնի հասցնելու համար բրոքերը իր ներդրողներից յուրաքանչյուրին հատկացնում է գրավի չափը և մարժայի մակարդակը: Յուրաքանչյուր դեպքում հաշվարկը կատարվում է անհատապես: Օրինակ, եթե առևտրից հետո բացասական մնացորդ է հայտնվում ներդրողի հաշվին, մարժայի մակարդակը որոշվում է հետևյալ բանաձևով.

UrM = (DK + SA-ZI) / (DK + SA), որտեղ:

DC - ներդրողի ավանդադրված միջոցները.

CA - բրոքերի կողմից որպես գրավ ընդունված ներդրողի բաժնետոմսերի և այլ արժեթղթերի արժեքը.

ZI - ներդրողի պարտքը վարկային բրոքերին:

Հետևելը հնարավոր է միայն այն դեպքում, եթե մարժայի մակարդակը առնվազն 50% է, և եթե այլ բան նախատեսված չէ հաճախորդի հետ պայմանագրով: Համաձայն ընդհանուր կանոնների՝ բրոքերը չի կարող այնպիսի գործարքներ կնքել, որոնք կհանգեցնեն մարժայի մակարդակի սահմանված սահմանից ցածր նվազմանը։

Ի հավելումն այս պահանջի, մի շարք պայմաններ են առաջադրվում ֆոնդային շուկաներում մարժա գործարքներ իրականացնելու համար, որոնք նախատեսված են բրոքերի և ներդրողի միջև հարաբերությունները պարզեցնելու և ապահովելու համար: Քննարկվում է կորստի առավելագույն չափը, պարտքի մարման ժամկետները, պայմանագրի փոփոխման պայմանները և շատ ավելին։

Բավականին դժվար է կարճ ժամանակում հասկանալ «մարժա» տերմինի ողջ բազմազանությունը։ Ցավոք, մեկ հոդվածում անհնար է պատմել դրա կիրառման բոլոր ոլորտների մասին։ Վերոնշյալ պատճառաբանության մեջ նշվում են միայն դրա օգտագործման հիմնական կետերը։

Մարժա: ինչ է դա պարզ բառերով? Մարգինայի տեսակները

«Մարժա» տերմինը ծանոթ է բիզնեսով զբաղվող յուրաքանչյուր անձի: Հաճախ սկսնակ գործարարներն ու հասարակ մարդիկ մարժը շփոթում են շահույթի հետ՝ մի բառը մյուսի փոխարինող համարելով։ Այնուամենայնիվ, չնայած այն հանգամանքին, որ երկու հասկացություններն էլ օգնում են գնահատել կազմակերպության տնտեսական ցուցանիշները, այնուամենայնիվ, դրանց միջև տարբերություն կա: Փորձենք պարզել այն:

«Մարգինալ» բառի նշանակությունը տարբեր ոլորտներում.

- Լուսանցք(մասնագիտական իմաստով)՝ կանխիկ կամ ապրանքային համարժեքով վարկ ստանալու համար գրավ, որը հետագայում օգտագործվում է փոխանակման սպեկուլյատիվ գործարք կատարելու նպատակով.

- Լուսանցք(թարգմանված է Անգլերեն- տարբերություն; առավելություն) - տնտեսագիտության մեջ օգտագործվող գործակիցը ցույց է տալիս ֆինանսական արժեքների տարբերությունները: Օրինակ՝ բաժնետոմսերի գները կամ ապրանքների գները;

- Ընդհանուր շուկայական բառապաշարում - ապրանքի կամ ծառայության գնի և դրա արժեքի տարբերությունը (անալոգիա շահույթի հետ):

Արտերկրում մարժան տոկոսադրույքն է, որը որոշում է շահույթի հարաբերակցությունը ապրանքի վերջնական գնին։ Այսպիսով, գնահատվում է կոնկրետ ընկերության առաջադեմությունը։ Մեզ մոտ մարժայի տակ նշանակում է «զուտ շահույթ», ուստի չի խոսվում մարժայի կամ շահույթի որոշման հատուկ հաշվողական մեթոդների մասին՝ հաշվի առնելով, որ դա գործնականում նույն բանն է։

Որո՞նք են սահմանները.

- Գործառնական մարժա - ընկերության գործառնական հասույթի հարաբերակցությունը իր եկամտին. Պարզ ասած, այն ցույց է տալիս, թե յուրաքանչյուր վաճառված միավորից ընկերությունը որքան գումար է վաստակում կամ կորցնում իր հիմնական բիզնեսի համար.

- Համախառն մարժա - վաճառքից յուրաքանչյուր ռուբլու համախառն շահույթի տոկոսը. Այս տոկոսի աճով ավելանում է նաև այն հավելավճարը, որը ընկերությունը կստանա ապրանքների և ծառայությունների վաճառքից հետո.

- Վարիացիոն մարժան ա - այն գումարը, որը վճարվում կամ հանվում է վաճառողի դրամական մնացորդից՝ գործարքների ընթացքում արտարժութային պարտավորությունների կազմաձևման արդյունքների հիման վրա. Նաև սա այն ցուցանիշն է, որով գրավի դիմաց վերցված միջոցների ծավալը կարող է աճել կամ նվազել։ Մարժայի մակարդակը տատանվում է՝ կախված առևտրի արդյունքներից. առևտրային նստաշրջանի վերջում հաշվին ավելացվում կամ հանվում է կուտակված տատանումների մարժան (հետ մարժա): Եթե թրեյդերը դիրք է զբաղեցնում մեկ առևտրային նստաշրջանի ընթացքում, ապա առևտրի արդյունքը հավասար կլինի տատանումների մարժանին: Եթե թրեյդերը երկար ժամանակ նույն մակարդակի վրա է, ապա այն կշարունակի աճել ամեն օր, որից հետո, ի վերջո, BM ցուցանիշները տարբեր կլինեն գործարքի դրամական արդյունքի հետ.

- Տոկոսային մարժա - առևտրային բանկի շահույթի և դրա ծախսերի տարբերությունը, այսինքն. ձեռք բերված և վճարված տոկոսների միջև: Այն համարվում է բանկային հատվածի հիմնական բնութագրիչներից մեկը։ Տոկոսային մարժայի վրա ազդում են բանկի աշխատանքի բոլոր ասպեկտները. ինչպես ներքին, այնպես էլ արտաքին ակտիվ գործառնությունները, վարկային և ավանդային պարտավորությունները, սեփական կապիտալի և փոխառու կապիտալի հարաբերակցությունը և այլն: PM-ը հաշվարկվում է բացարձակ կամ տոկոսային արտահայտությամբ:

Մարժան որոշելու ամենապարզ բանաձևը.

Մարժայի բանաձև = (Ապրանքների վերջնական արժեքը - Ինքնարժեք) / Ապրանքի արժեքը * 100%

Օրինակ, մեկ կիլոգրամ բանանի արժեքը 60 ռուբլի է, և մանրածախ Գինըխանութում `85 ռուբլի: Սա նշանակում է, որ մարժան է. (85-60) / 85 * 100% = 33.3%:

Հեշտ է կռահել, որ մարժայի արժեքի նշումը կատարվում է տոկոսներով։ Այս բանաձևի յուրաքանչյուր ցուցիչ վերցված է բացարձակ արժեքով կամ արժույթով, որը կիրառելի է որոշակի ուղղությամբ տնտեսական գործունեություն... Մեր երկրում մարժայի հաշվարկներն ավելի հաճախ կատարվում են համապատասխանաբար ռուբլով և օգտագործվում են բնական և բորսայական առևտրի, ապահովագրական շուկայում և բանկային հատվածում:

Ո՞րն է տարբերությունը մարժայի և նշագրման միջև:

Փոխանակման շուկայում մարժայի ըմբռնումը բավականին կոնկրետ է, հաճախ օգտագործվում է «առևտրային մարժա» հասկացությունը։ Այնուամենայնիվ, մարդիկ, ովքեր չեն խորանում նման տնտեսական նրբությունների մեջ, հաճախ սխալվում են այս հաշվով: Մեկ այլ տարածված սխալ պատկերացումն այն է, որ մարժան հավասարեցվում է ապրանքի գնանշմանը: Տարբերությունը բավականին հեշտ է որոշել. մարժա է ստացված շահույթի հարաբերակցությունը որոշակի ապրանքի շուկայական գնին: Առևտրային մարժան բնութագրվում է նաև որպես ապրանքի վաճառքից ստացվող դրամական օգուտի հարաբերակցություն ինքնարժեքին:

Ամփոփելով՝ հարկ է նշել, որ մարժայի և շահույթի հիմնական տարբերությունը (ընդհանուր իմաստով) կայանում է նրանում, որ այն հանդիսանում է բանկային հատվածի և արտարժույթի շուկայում կատարողականի հիմնական վերլուծական գործակիցներից մեկը։ Թրեյդերների համար բրոքերի կողմից տրամադրվող մարժայի չափը չափազանց կարևոր է: Եվ միայն շահաբաժինների վերլուծական գնահատման շնորհիվ է, որ մարժա կարելի է համեմատել նիշի հետ. մանրածախ... Պարզ բառերով ասած, մարժան ապրանքի վաճառքից ստացված հասույթի և դրա սկզբնական գնի տարբերությունն է:

Տեղեկատվության լրիվ կամ մասնակի օգտագործման դեպքում հղում դեպի ՅունիԿրեդիտ (Ինտերնետային ռեսուրսների համար՝ հիպերհղում www ..

Նշանակման և մարժայի հայեցակարգը (մարդիկ ասում են նաև «բաց»)նման են միմյանց. Նրանց շփոթելը հեշտ է։ Ուստի, նախ, եկեք հստակ սահմանենք այս երկու կարևոր ֆինանսական ցուցանիշների տարբերությունը։

Գները ձևավորելու համար մենք օգտագործում ենք մարժա, իսկ ընդհանուր եկամտից զուտ շահույթը հաշվարկելու համար՝ մարժա: Բացարձակ արտահայտությամբ նշագծումը և մարժան միշտ նույնն են, իսկ հարաբերական (տոկոսային) առումով՝ միշտ տարբեր:

Excel-ում մարժայի և նշագրման հաշվարկման բանաձևեր

Պարզ օրինակ մարժայի և նշագրման հաշվարկի համար: Այս խնդիրն իրականացնելու համար մեզ անհրաժեշտ է ընդամենը երկու ֆինանսական ցուցանիշ՝ գին և ինքնարժեք: Մենք գիտենք ապրանքի գինը և արժեքը, և մենք պետք է հաշվարկենք մակնշումը և մարժա:

Excel-ում մարժայի հաշվարկման բանաձև

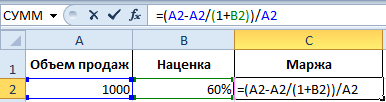

Ստեղծեք աղյուսակ Excel-ում, ինչպես ցույց է տրված նկարում.

D2 բառի լուսանցքի տակ գտնվող բջիջում մուտքագրեք հետևյալ բանաձևը.

Արդյունքում մենք ստանում ենք մարժայի ծավալի ցուցանիշ, մեզ համար այն կազմել է 33,3%:

Excel-ում նշումների հաշվարկման բանաձև

Կուրսորը տեղափոխեք B2 բջիջ, որտեղ պետք է ցուցադրվի հաշվարկների արդյունքը և դրա մեջ մուտքագրեք բանաձևը.

Արդյունքում մենք ստանում ենք հետևյալ նշագրման մասնաբաժինը. 50% (հեշտ է ստուգել 80 + 50% = 120).

Տարբերությունը լուսանցքի և նշագրման օրինակի միջև

Այս երկու ֆինանսական ցուցանիշներն էլ բաղկացած են շահույթից և ծախսերից: Ո՞րն է տարբերությունը նշագրման և մարժայի միջև: Եվ նրանց տարբերությունները շատ էական են:

Այս երկու ֆինանսական ցուցանիշները տարբերվում են դրանց հաշվարկման ձևով և տոկոսային արտահայտությամբ արդյունքներով։

Նշումը թույլ է տալիս ձեռնարկություններին ծածկել ծախսերը և շահույթ ստանալ: Առանց դրա առևտուրն ու արտադրությունը կնվազեն։ Իսկ մարժան արդեն նշաձողից հետո արդյունքն է։ Պատկերավոր օրինակի համար եկեք այս բոլոր հասկացությունները սահմանենք բանաձևերով.

- Ապրանքի գինը = Արժեք + Նշանակում:

- Մարժինը գնի և արժեքի տարբերությունն է:

- Մարժան շահույթի մասնաբաժինն է, որը պարունակում է գինը, ուստի մարժա չի կարող լինել 100% կամ ավելի, քանի որ ցանկացած գին պարունակում է նաև արժեքի մասնաբաժին:

Մարժանը գնի այն մասն է, որը մենք ավելացրել ենք ինքնարժեքին:

Մարժան գնի այն մասն է, որը մնում է արժեքը հանելուց հետո:

Պարզության համար եկեք վերը նշվածը վերածենք բանաձևերի.

- N = (Ct-S) / S * 100;

- M = (Ct-S) / Ct * 100:

Ցուցանիշների նկարագրությունը.

- N-ը նշման ցուցիչն է.

- M - մարժայի ցուցիչ;

- Ct - ապրանքի գինը;

- S-ն արժեքն է:

Եթե այս երկու ցուցանիշները հաշվում եք թվերով, ապա՝ Markup = Margin:

Իսկ եթե տոկոսային արտահայտությամբ, ապա՝ Margin> Margin:

Խնդրում ենք նկատի ունենալ, որ նշագրումը կարող է լինել 20,000%, իսկ մարժայի մակարդակը երբեք չի կարող գերազանցել 99,9% -ը: Հակառակ դեպքում արժեքը կկազմի = 0 ռուբլի:

Բոլոր հարաբերական (տոկոսային) ֆինանսական ցուցանիշները թույլ են տալիս ցուցադրել դրանց դինամիկ փոփոխությունները: Այսպիսով, ցուցանիշների փոփոխությունները հետևվում են որոշակի ժամանակահատվածներում:

Դրանք համաչափ են. որքան բարձր է նշագրումը, այնքան մեծ է մարժա և շահույթը:

Սա թույլ է տալիս հաշվարկել մեկ ցուցանիշի արժեքները, եթե ունենք երկրորդի արժեքները։ Օրինակ, մարժայի ցուցանիշները թույլ են տալիս կանխատեսել իրական շահույթը (մարժա): Եվ հակառակը։ Եթե նպատակը որոշակի շահույթի հասնելն է, ապա պետք է հաշվարկել, թե ինչ մակնշում պետք է սահմանել, որը կբերի ցանկալի արդյունքի: