Az árrés típusai a kiskereskedelemben. Margó - mi az. Hogyan segít hatékonyan vezetni egy vállalkozást és pénzt keresni a Forexen. A legegyszerűbb képlet az árrés meghatározásához

az áruk, a kamatlábak, az árfolyamok és az értékpapírok ára közötti különbséget jelző fogalom, valamint a marzs a vállalkozás tevékenységének mutatója, amelyet marginális elemzésben használnak.

Tájékoztatás az árrés fogalmáról, a „margin” kifejezés használatáról a tőzsdei, banki, biztosítási, kereskedési és fogadási tevékenységekben, árrésszámítás, határjövedelem kiszámítása, valamint az árrés és a felár különbsége, az árrés kereskedés és az árrés típusai, amikor kereskedés a tőzsdén

Tartalom bővítése

Tartalom összecsukása

A margó a definíció

A margó az olyan fogalom, amely egy termék ára és költsége közötti különbséget jelöli, és abszolút értékben fejezi ki. Az árrés jelzi továbbá a tőzsdei kereskedés során a szükséges előleg összegét, valamint a hitelek és a banki kamatlábak közötti különbséget. Az általános piaci terminológiában az árrés fogalma az egyes tevékenységtípusokra jellemző mutatók közötti különbségre utal.

A margó az a kereskedési, tőzsdei, biztosítási és banki gyakorlatban használt kifejezés az áruk árai, árfolyamai közötti különbség jelölésére értékes papírokat, kamatlábak és egyéb mutatók.

Az árrés fogalma

A margó az az ár és a költség különbsége (hasonlóan a profit fogalmával). Kifejezhető abszolút értékben (például rubelben) és százalékban is, az ár és az önköltségi ár különbségének az árhoz viszonyított arányaként (ellentétben a kereskedelmi árréssel, amelyet ugyanazon különbségként számítanak ki) az önköltségi árhoz képest).

A margó az zálog, amely lehetőséget biztosít arra, hogy kölcsönt kapjon ideiglenes felhasználásra pénzben vagy áruban, amelyet spekulatív csereügyletek lebonyolítására használnak a margin kereskedésben. A fedezeti kölcsön abban különbözik az egyszerű hiteltől, hogy a kapott pénzösszeg (illetve a kapott áru értéke) általában meghaladja a fedezet (margin) összegét. A letétet (fedezeti követelményt) általában százalékban (%), a biztosíték összegének az ügylet összegéhez viszonyított arányában (például 25%) vagy a részesedések arányában (például 1: 4). A spread fogadásnál a marzs 3-5% lehet, ami lehetővé teszi a nyeremények és a veszteségek növelését egyaránt.

A margó az az eladási ár és a költség közötti különbség. Ezt a különbséget általában vagy az eladási ár százalékában (haszonkulcs) fejezik ki, vagy abszolút értékben a kibocsátási egységre jutó nyereségként.

A margó az az áruegység eladási ára és az áruegység költsége közötti különbség. Ezt a különbséget általában a kibocsátási egységenkénti nyereségben vagy az eladási ár százalékában (haszonkulcs) fejezik ki. Általánosságban elmondható, hogy a margin egy olyan kifejezés, amelyet a kereskedési, tőzsdei, biztosítási és banki gyakorlatban használnak a két mutató közötti különbség jelölésére.

A margó az az áruk bekerülési értékének az a százaléka, amelyet hozzá kell adni a bekerülési értékükhöz, hogy megkapjuk az eladási árat.

A margó az az értékpapírok eladási és vételi ára közötti különbséget egy "piacjegyző" vagy áruk - egy kereskedő. Az informális szókincsben ezt a folyamatot gyakran "hajvágásnak" (haircut) nevezik.

A margó az a piaci kamathoz hozzáadott vagy a betét piaci kamatából levont árat annak érdekében, hogy a bank nyereséget kapjon.

Margó és üzlet

A margó az a tőzsdén játszó személy, illetve határidős ügylet vásárlásakor a befektető által a brókernek vagy kereskedőnek fizetett előleg összege.

A margó az tőzsdeügynöknél letétbe helyezett pénz vagy értékpapír az ügyfél esetleges veszteségének fedezésére.

A margó az a kereskedési, tőzsdei, biztosítási és banki gyakorlatban használt kifejezés az áruk árai, az értékpapír-kamatlábak, a kamatlábak és egyéb mutatók közötti különbség jelölésére.

A margó az- közpiaci terminológiával - az ár és a költség különbsége.

Munka margóval

A margó az- marketingben - az ipari vállalkozások által kialakított kereskedelmi árrés.

A margó az- sürgős részvényügyleteknél - az értékpapír megkötésének napján és az ügylet teljesítésének napján érvényes árfolyam különbözete vagy a vevő és az eladó árának különbözete.

A margó az a fedezet összege, amely szükséges ahhoz, hogy a kereskedők fenntartsák a nyitott pozíciókat a devizapiacon.

A margó az definíció, amely a pénzügy és a banki területről érkezett az e-kereskedelembe.

A margó az az áruk ára közötti különbség, sőt - az értékesítés jövedelmezősége.

A margó az kamatlábak, hitelkamatok, értékpapírkamatok, áruk vételi és eladási árai és egyéb mutatók különbsége, amelyek értékétől függ az ilyen árukat, értékpapírokat vásárló és értékesítő cégek, cégek, egyéni vállalkozók nyeresége, pénzügyi források stb.

A margó az a hitel- és betéti kamatok különbsége; a hitelfelvevők különböző kategóriáinak nyújtott kölcsönök kamatai között; a fedezet összege, amelyre a kölcsönt nyújtották, és a kiadott kölcsön összege között.

A margó az a banki, tőzsdei, kereskedelmi biztosítási gyakorlatban a kamatlábak, értékpapír-kamatlábak, nyersanyagárak és egyéb mutatók közötti különbség jelölésére használt kifejezés; a felvett és nyújtott kölcsönök kamatai közötti különbség; a hitelfelvevők különböző kategóriáinak nyújtott kölcsönök kamatai között; a biztosíték összege, amelyre a kölcsönt nyújtották, és a kiadott kölcsön összege; további részesedés a betétből, fedezetből vagy az árfolyam megengedett ingadozásaiból.

A margó az az értékpapírárak, a kamatlábak, a nyersanyagárak és más iparág-specifikus mutatók közötti különbség.

Általános értelemben a margin a nyersanyagárak, a részvényárfolyamok, a kamatlábak stb. A kifejezés számos területen elterjedt: kereskedés, bankügy, tőzsde, biztosítás stb., és nagyon sok árnyalattal rendelkezik a meghatározásban.

Például általában közgazdasági elmélet Az árrés egy termék ára és költsége közötti különbség.

A vállalkozás tevékenységének elemzésekor a közgazdász-elemző érdeklődése a bruttó árrés - a vállalat termékértékesítésből származó bevételének és a változó költségeknek a különbözete, vagyis azok, amelyek a megtermelt termékek mennyiségével egyenes arányban változnak. . A bruttó fedezet nagysága közvetlenül befolyásolja a nettó nyereséget, és ebből alakulnak ki fejlesztési alapok (erről bővebben a „Mi a tőke” cikkben). Létezik egy bruttó fedezeti hányad is, amelyet a bruttó árrés és a szállítmány értékesítéséből származó bevétel arányaként számítanak ki. Ugyanakkor fontos felmérni a vállalathoz beérkező határjövedelem szintjét. Kiszámítható akár bruttó árrésként, akár a fix költségek és a nyereség összegeként. A határjövedelem rátája alatt a határjövedelem hányadát értjük a vállalat árueladásából származó összbevételében.

Létezik a bruttó árréshez hasonló fogalom is, azaz a haszonkulcs a profit hányadát jelenti a teljes kereskedési tőkéből, és leegyszerűsítve az értékesítés jövedelmezőségét határozza meg.

A bankszektorban olyan fogalmak érvényesek, mint a hitelmarzs - vagyis a szerződésben rögzített árumennyiség és a kölcsönnyújtás, valamint a hitelfelvevőnek adott tényleges összeg közötti különbség.

Mi a helyzet a bevételi forrásokkal? banki szervezet, akkor azt nagyrészt a banki marzs nagysága – a hitelek és betétek kamatai közötti különbség – határozza meg. Vagy ezekre a célokra jobban megfelel az úgynevezett nettó kamatmarzs – a bank nettó kamatbevétele (hitelezésből és befektetésből) és a tőkére és kötelezettségekre fizetett kamatláb közötti különbség.

A fedezett hitelnél célszerű a fedezetrögzítésről beszélni - ebben az esetben ez lesz az úgynevezett garanciafelár -, a fedezet értékének és a kihelyezett hitel összegének a különbözetéről.

Árrés számítás

Az árrés (az értékesítés jövedelmezősége) az eladási ár és az önköltségi ár különbsége. Ezt a különbséget általában vagy az eladási ár százalékában, vagy egységenkénti nyereségben fejezik ki. Árrés számítás (képlet):

Az árrés célja az árbevétel-növekedés mértékének meghatározása, valamint az árképzés és a termékpromócióval kapcsolatos döntéshozatal kezelése.

Margó és ár

Az értékesítési árrés küszöbértéke kulcsfontosságú tényező számos egyéb alapvető üzleti számítás mellett, beleértve a becsléseket és előrejelzéseket. Minden menedzsernek ismernie kell (és általában tudnia kell) a vállalata becsült értékesítési megtérülését és azt, hogy ez mit mutat. A menedzserek azonban nagymértékben különböznek abban, hogy milyen feltételezéseket alkalmaznak az értékesítési árrések kiszámításakor, valamint abban, ahogyan elemzik és kiderítik, hogy mekkora az árrés.

Amikor a haszonkulcsról beszélünk, fontos szem előtt tartani a haszonkulcs és az értékesítési fajlagos nyereség közötti különbséget. Ez a különbség könnyen összeegyeztethető, és a vezetőknek át kell tudniuk váltani egyikről a másikra.

Mi az a termelési egység? Minden cégnek megvan a maga elképzelése arról, hogy mi az egység, ami egy tonna margarintól 1 liter kóláig vagy egy vödör gipszig terjedhet. Sok iparág több termékegységgel foglalkozik, és ennek megfelelően számítja ki az értékesítési árrést. A dohányiparban például darabokban, csomagokban, tömbökben és dobozokban (amelyekbe 1200 cigaretta fér el) árulják a cigarettákat. A bankokban az árrést a számlák, az ügyfelek, a hitelek, a tranzakciók, a családi egységek és a bank fiókjai alapján számítják ki. Készen kell állnia arra, hogy könnyedén váltson egyik koncepcióról a másikra, hiszen a döntések bármelyikén alapulhatnak.

A Profit Ratio kiszámítható a pénzben kifejezett bruttó árbevétel és az összköltség felhasználásával is.

Az értékesítés megtérülésének kiszámításakor, mind százalékban (nyereségmutatóban), mind egységnyi kibocsátási nyereségben kifejezve, egyszerű egyeztetés végezhető, ha ellenőrizzük, hogy az egyes részek teljes összeg.

Jelölés vagy margó?

Bár egyesek a „margin” és a „pótdíj” kifejezéseket felcserélhető fogalmakként jellemzik, ez nem igaz. A "pótdíj" kifejezés általában arra a gyakorlatra vonatkozik, hogy az eladási árak kiszámításához hozzáadnak egy bizonyos százalékot a költségekhez.

Mint tudod, bármelyik kereskedelmi társaság a költségek fedezéséhez és a haszonszerzéshez szükséges felárból él:

Mi az az árrés, miért van rá szükség és miben különbözik a felártól, ha ismert, hogy az árrés az eladási ár és az önköltségi ár különbsége?

Kiderül, hogy ez ugyanannyi.

Margó és jelölés

Mi a különbség?

A különbség ezeknek a mutatóknak a százalékos kiszámításában rejlik (a felár a költségekre, az árrés az árra vonatkozik).

Kiderült, hogy számszerűen a felár és a marzs összege egyenlő, százalékban pedig a felár mindig nagyobb, mint az árrés.

Például:

Itt érdekes megjegyezni, hogy az árrés nem lehet egyenlő 100%-kal (ellentétben a felárral), mert. ebben az esetben az önköltségi ár legyen nulla, ami, mint tudod, nem történik meg, pedig nagyon szeretnénk!

Az árrés és a jelölés fogalma

Mint minden relatív (százalékban kifejezett) mutató, a jelölés és az árrés is segít a folyamatok dinamikában való meglátásában. Segítségükkel nyomon követheti, hogyan változik a helyzet időszakonként.

Ha a táblázatot nézzük, jól látjuk, hogy a felár és az árrés egyenesen arányos: minél magasabb a felár, annál nagyobb az árrés, és így a profit is.

Ezen mutatók kölcsönös függése lehetővé teszi egy mutató kiszámítását egy adott másodperccel. Így, ha egy cég el akar érni egy bizonyos profitszintet (margin), ki kell számítania a termék árrését, amely lehetővé teszi, hogy megkapja ezt a nyereséget.

Hogy még egyszer ne tévedj össze, tanuld meg azt a szabályt, hogy a margin a haszon és az ÁR aránya (azaz a haszon százaléka az áru árában), a felár pedig a haszon és a KÖLTSÉG aránya (pl. , a nyereség százalékos aránya a költségekben ).

Bruttó árrés

A bruttó fedezet a működési elemzés egyik legfontosabb mutatója, amelyet széles körben használnak a pénzügyi irányításban és a kontrollingban.

Bruttó árrés (angolul bruttó árrés) - a termékek értékesítéséből származó teljes bevétel és a vállalkozás változó költségei közötti különbség. A bruttó árrés számított mutatókra vonatkozik. A bruttó árrés önmagában nem ad becslést a teljes összegről pénzügyi helyzet vállalkozás vagy tevékenységének egy bizonyos aspektusa. A „bruttó árrés” mutatót számos egyéb mutató kiszámítására használják. Például a bruttó fedezet és a bevétel arányát bruttó fedezeti hányadnak nevezzük.

A bruttó árrés az alapja a vállalkozás nettó nyereségének meghatározásának, a bruttó fedezetből alakul ki a vállalat fejlesztési alapja. A bruttó árrés egy analitikai mutató, amely a vállalkozás egészének eredményét jellemzi.

A bruttó árrés a vállalkozás alkalmazottainak az áruk előállításába (szolgáltatások végzésére) fektetett munkája rovására jön létre. A bruttó fedezet a vállalkozás által megtermelt többletterméket fejezi ki pénzben. A bruttó árrés számításba veheti a vállalkozás ún. nem működő üzleti tevékenységéből származó bevételt is. A nem működési bevétel magában foglalja a nem ipari szolgáltatások, a lakás- és kommunális szolgáltatások működési egyenlegét, a követelések és kötelezettségek leírását stb.

A bruttó árrés az egyes dollárok értékesítéséből származó részesedése, amelyet a vállalat bruttó nyereségként megtart. Például, ha egy vállalat utolsó negyedéves bruttó fedezete 35% volt, az azt jelentette, hogy 0,35 dollárt takarított meg. az eladások eredményeként befolyt minden rubelből eladási, általános és adminisztratív költségek, kamatkiadások és részvényesek részére történő kifizetések visszafizetésére fordítandó. A bruttó árrés szintjei kereskedésenként jelentősen eltérhetnek.

A bruttó árrés és a készletforgalom között fordított összefüggés van: minél alacsonyabb a készletforgalom, annál nagyobb a bruttó fedezet; minél nagyobb a készletforgalom, annál alacsonyabb a bruttó fedezet. A termelőknek magasabb bruttó árrést kell biztosítaniuk, mint a kiskereskedelemben, mivel termékeik több időt töltenek a gyártási folyamatban. A bruttó árrést az árpolitika határozza meg.

A bruttó árrést a következő képlet alapján számítják ki:

Bruttó fedezeti hányad

A bruttó haszonkulcs a bruttó nyereség és a bevétel aránya. Más szóval azt mutatja meg, hogy mennyi profitot kapunk egy dollár bevételből. Ha a bruttó fedezeti hányad 20%, ez azt jelenti, hogy minden dollár 20 cent profitot hoz nekünk, a többit pedig árutermelésre kell fordítani.

Emlékezzünk vissza, hogy a bruttó árrés definíció szerint a kapcsolódó költségek fedezésére szolgál Általános menedzsment cégek és késztermékek értékesítése, és ezen túlmenően annak nyereségének biztosítása. Ebben az értelemben a bruttó fedezeti mutató azt mutatja meg, hogy a vállalat vezetése mennyire tudja kezelni a termelési költségeket (alapanyag- és közvetlen anyagköltség, közvetlen munkaerőköltség és termelési rezsiköltség). Minél magasabb ez a mutató, annál sikeresebben kezeli a vállalat vezetése a termelési költségeket.

Bruttó árrés Oroszországban

Oroszországban a bruttó árrés alatt a vállalat termékértékesítésből származó bevétele és a változó költségek közötti különbséget értjük.

Ez azonban nem más, mint határjövedelem, határnyereség (járulékkulcs) - a termékek értékesítéséből származó bevétel és a változó költségek különbözete. A bruttó árrés egy számított mutató, amely önmagában nem jellemzi a vállalkozás pénzügyi helyzetét vagy annak egyik szempontját, de számos pénzügyi mutató számításánál felhasználják. A határjövedelem értéke a vállalkozás hozzájárulását mutatja az állandó költségek és a nyereség fedezéséhez.

Bruttó árrés Európában

Eltérések vannak az Európában létező bruttó árrés és az Oroszországban létező árrés fogalma között. Európában (pontosabban az európai számviteli rendszerben) létezik a bruttó árrés fogalma. A bruttó árrés (bruttó árrés) a teljes árbevétel azon százaléka, amelyet a vállalat a vállalat által értékesített áruk és szolgáltatások előállításával kapcsolatos közvetlen költségek felmerülése után hagy el. A bruttó haszonkulcs százalékban kerül kiszámításra. Ezek a különbségek alapvetőek a számviteli rendszerben. Így az európaiak a bruttó árrést százalékosnak tekintik, míg Oroszországban a "margin" alatt a profitot értik.

Margin Analysis

fontos szerepe van az indoklásban vezetői döntések A marginális (marginális) elemzés játszik szerepet az üzleti életben, melynek módszertana a legfontosabb gazdasági mutatók három csoportja közötti kapcsolat vizsgálatán alapul: „költségek – termékek termelési (eladási) mennyisége – profit” és a kritikus és optimális érték előrejelzése. ezen mutatók mindegyikének egy adott értékével. Ezt a gazdálkodási számítási módszert fedezeti vagy jövedelemtámogatási elemzésnek is nevezik.

A marginális elemzés lényege az értékesítési volumen (kibocsátás), a költségek és a nyereség arányának elemzése ezen értékek adott korlátozások melletti szintjének előrejelzése alapján.

A határelemzés arra szolgál, hogy megtalálja a legjövedelmezőbb kombinációkat a termelési egységenkénti változó költségek, a fix költségek, az ár és az értékesítési mennyiség között. Ezért ez az elemzés lehetetlen a költségek állandó és változóra bontása nélkül.

A menedzser számára fontosak az egyes terméktípusok fajlagos határjövedelmének értékei. Ha ez a mutató negatív, akkor a termék értékesítéséből származó bevétel még a változó költségeket sem fedezi. A határjövedelem kiszámítása lehetővé teszi, hogy meghatározza a termelés és az értékesítés volumenének hatását a termékek, munkák, szolgáltatások értékesítéséből származó nyereség összegére és az értékesítés volumenére, amelyből a vállalat nyereséget termel.

A marginális elemzés a költségek változóra és fixre való felosztásán alapul.

A gyakorlatban egy cikk változó vagy állandó részként való besorolásának kritériumrendszere a szervezet sajátosságaitól, az elfogadott számviteli politikától, az elemzés céljaitól, valamint az érintett szakember szakmai felkészültségétől függ.

A gyakorlat azt mutatja, hogy az iparág vállalkozásai általában nem korlátozódnak az egytermékes termelésre, ezért többtermékes termelési környezetben marginális elemzést kell végezni.

A tevékenység árrés elemzése

Tekintettel arra, hogy a különböző típusú termékeket eltérő áron értékesítik, eltérő költségekkel és haszonkulccsal rendelkeznek többtermékes kibocsátás mellett, a marginális elemzés bonyolultabbá válik. Ennek a problémának a megoldása többféleképpen lehetséges, ideértve a gyártott termékek körének külön elemzését az egyedi fedezeti pontok meghatározásával az egyenlet alapján, amelyet egy termék elemzésénél használnak. Ebben az esetben a közvetlen változó költségek mellett célszerű a közvetlen fix költségeket közvetlenül egy adott terméktípushoz hozzárendelni (amely egyértelműen ehhez a terméktípushoz kapcsolódik, és megszűnésekor megszűnik).

A fedezeti elemzés eredménye nagyban függ a költségszerkezettől, azaz a változó és a fix komponensek arányától az összköltségben. A marginális elemzés elmélete nem ad egyértelmű választ arra a kérdésre, hogy mi legyen a változó és fix költségek legoptimálisabb (jövedelmezőbb) aránya.

Magas fix költségek mellett jelentős mértékű árbevételre van szükség a fedezeti pont eléréséhez, ami hosszú időtávhoz köthető. Pozitívum, hogy a fedezeti pont elérése után magas nyereségnövekedés tapasztalható. Az ilyen jellemzőkkel rendelkező szervezetek azonban nagy kockázatot hordoznak magukban.

Az alacsony fix költségű és magas változó költségű szervezetek stabilabb profitot érnek el, kevésbé kockázatosak.

A vállalkozói kockázatok minimalizálását elősegítheti az állandó költségek egy részének a változók kategóriájába történő átvezetése. Néha a vállalkozás úgy él ezzel a lehetőséggel, hogy a főbb dolgozók munkabérét darabbérrel helyettesíti, összekapcsolva bérek a vállalkozás értékesítési részlegei az értékesítési mennyiségek értékére stb.

Azonos költség mellett a fix költségek arányának csökkenése pozitív hatással van a vállalkozás pénzügyi stabilitására: csökken a fedezeti pont értéke és a működési tőkeáttétel ereje, a fedezet fedezete. pénzügyi ereje növekszik. Ugyanakkor a termelési kockázatok csökkennek, de a vállalkozás tevékenysége kevésbé hatékony.

Meglehetősen nehéz egyértelmű választ adni, hogy a fix és a változó költségek arányára melyik opció a jobb. Gyakran technológiai folyamat megköveteli, hogy a fix költségek magasak és a változó költségek alacsonyak legyenek, ebben az esetben a nagy termelési volumen és a stabil értékesítés mellett lehetővé válik a magas nyereség elérése.

A fedezeti elemzés (megtérülési elemzés) lehetővé teszi, hogy:

Pontosabban számítja ki a tényezők hatását a termékek (szolgáltatások) költségének változására, a nyereség nagyságára, a jövedelmezőség szintjére, és ennek alapján hatékonyabban kezelje a költségek és a pénzügyi eredmények kialakításának és előrejelzésének folyamatát;

Határozza meg az értékesítési volumen kritikus szintjeit, a kibocsátási egységenkénti változó költségeket, a fix költségeket, a releváns tényezők adott értékéhez tartozó árakat;

Létre kell hozni a vállalkozás biztonsági zónáját (megtérülési zónát), és felmérni, hogy mennyire érzékeny a külső, ill. belső tényezők;

Számítsa ki az adott nyereség eléréséhez szükséges értékesítési mennyiséget;

Indokolja a legtöbbet legjobb lehetőség vezetői döntések a termelési kapacitás, a termékkínálat, az árpolitika, a felszerelési lehetőségek, a gyártástechnológia, az alkatrészek beszerzése és egyebek változásaival kapcsolatban a költségek minimalizálása és a nyereség növelése érdekében.

A határelemzés alkalmazásának legfontosabb hátránya a költségek fix és változó komponensekre való felosztásának feltételes jellege, ami a kapott eredmények pontatlanságával jár. Emellett a többtermékes gyártásnál felmerül az általános változó költségek egyes terméktípusok közötti megosztásának problémája.

A 2. „Eredménykimutatás” nyomtatványon az általános költségek részeként szereplő költségek fix és változó komponensekre történő felosztásának hiánya jelentősen megnehezíti a marginális elemzést, ezért szükségessé válik a közgazdasági elemzés elméletében létező módszerek valamelyikének alkalmazása. oldja meg ezt a problémát, például:

Statisztikai korrelációs módszer (grafikus);

Magas és mélypont módszer;

Legkisebb négyzet alakú módszer.

A marginális elemzés alkalmazásának másik hátránya a szervezet egészének tevékenységéhez kapcsolódó közvetett állandó költségek felosztásának problémája.

Talán az egyes termékek elemzésekor van értelme, hogy ne közvetett költségeket allokáljunk, hanem a legyártott termékek optimális szerkezeti eloszlása alapján tervezzük meg a kibocsátást, a befolyt bevétel fix költségek fedezésére való alkalmasságának további elemzésével.

A második lehetséges megoldás az előző verzió fejlesztése lehet, azaz a legyártott termékek teljes kibocsátási mennyiségben való arányának optimális szerkezetét feltételes egyedi terméknek (többtermékes kibocsátásból csomagnak) vesszük. A részesedési arányban a csomagár és a változó költségek meghatározása, a fix költségek ismertek. A módszer jelentős hátránya: a csomag szerkezete változatlannak tekinthető, ami a mai piacon nem valószínű. Egy lehetséges megoldás a csomagban található termékek több legvalószínűbb részesedési arányának elemzése, figyelembe véve lehetséges változásokárpolitika, termelő létesítmények bővítése stb.

A fedezeti elemzés fő kategóriája a határjövedelem. A határbevétel (nyereség) az értékesítésből származó bevétel (áfa és jövedéki adó nélkül) és a változó költségek különbözete.

Néha a határjövedelmet a fedezet összegének is nevezik - ez a bevétel azon része, amely az állandó költségek fedezésére és a nyereség termelésére marad. Minél magasabb a határjövedelem szintje, annál gyorsabban térülnek meg az állandó költségek, és a szervezetnek lehetősége nyílik nyereségre.

A vállalkozás marginális elemzése lehetővé teszi, hogy a vállalkozó, a vállalkozás vezetése megbízhatóan felmérje a jelenlegi helyzetet és kilátásokat. Meg kell válaszolnia a kérdést: mik a források és az összegek Pénz, amivel a cég rendelkezik, milyen célokra és szükségletekre költik?

Az elemzés részeként a monetáris források és a tőke felhasználásának hatékonyságát értékelik. Az elemzés kötelező része a vállalati kiadások összetételének és bevételi forrásainak, valamint a ráfordítások irányának vizsgálata, az áruk és szolgáltatások értékesítési volumenének, az értékesítés költségeinek figyelembevétele, a bruttó, fix és változó költségek felosztásával. Meg kell határozni és értékelni kell a profit és a jövedelmezőség mutatóit, azonosítani kell ezek dinamikájának alakulását.

Határjövedelem

A határjövedelem (MD) kifejezés angolból. a határbevételt kétféleképpen használják fel:

Marginális bevétel - egy további áruegység értékesítéséből származó többletbevétel;

Értékesítésből származó bevétel a változó költségek megtérülése után. Ebben az esetben a határjövedelem a profittermelés és az állandó költségek fedezésének forrása.

Ez az eltérés az angol marginal szó kétértelműségéből adódik:

Korlátozás, ezért a „marginális, marginális” szavak innen származnak - a határon található, az általánosan elfogadott határán;

Változás, különbség, innen a „margin” szó – a kamatkülönbség stb.

Így a határjövedelem fix költség és nyereség. A határjövedelem helyett gyakran a „fedezeti hozzájárulás” kifejezést használják: a határjövedelem az állandó költségek fedezéséhez és a nettó profit termeléséhez való hozzájárulás.

A határjövedelem számítási képlete nem mutatja meg a fix költségektől, a változó költségektől és az áraktól való függését. De a határjövedelem kiszámításának példáiból világos, hogy ez a függőség fennáll.

A határjövedelem különösen akkor érdekes, ha a vállalat többféle terméket állít elő, és össze kell hasonlítani, hogy melyik terméktípus járul hozzá nagyobb mértékben a teljes bevételhez. Ehhez számítsa ki, hogy a határjövedelem mekkora része a bevétel (jövedelem) hányadának az egyes termék- vagy terméktípusok esetében.

Árrés a cseretevékenységben

A tőzsdei kereskedésben résztvevők nyeresége egy tőzsdei áru eladási és vételi ára közötti különbözettől függ, amely a tőzsdei értesítőben szerepel. Tágabb értelemben a tőzsdei gyakorlatban a „margin” kifejezést az értékpapírok ára közötti különbségre használják.

A margin kereskedés az spekulatív kereskedési műveletek végzése a kereskedőnek hitelre adott pénz és/vagy áru felhasználásával meghatározott összegű biztosíték ellenében - letét. A fedezeti kölcsön abban különbözik az egyszerű kölcsöntől, hogy a kapott pénzösszeg (illetve az átvett áru költsége) általában többszöröse a fedezet összegének (margin). Például a 100 ezer eurós amerikai dollár adásvételére vagy eladására vonatkozó szerződés megkötésére vonatkozó jog megadásához a bróker általában legfeljebb 2 ezer dollár zálogjogot kér. Ez lehetővé teszi a kereskedő számára, hogy azonos tőkével növelje a tranzakciók volumenét. Ezen túlmenően árrés kereskedés esetén általában megengedett a hitelre felvett áru értékesítése hasonló termék várható utólagos vásárlásával és a kölcsön természetbeni (áru) formában történő visszaküldésével. Az ilyen műveletet short pozíciónak vagy shortolásnak (csupasz eladás) nevezzük. Ez a mechanizmus biztosítja a technikai lehetőséget arra, hogy az árak esése esetén nyereséget érjen el (példák az alábbiakban találhatók).

A margin elvét széles körben alkalmazzák bármilyen eszközzel folytatott tőzsdei kereskedésben.

A margin kereskedésről

A margin kereskedés magában foglalja a műveletek végrehajtását egy brókertől hitelre kapott eszközökkel. Ez lehet készpénz és forgalomképes áru is: például részvények, határidős szerződések. A fedezeti hitelezésnek megvannak a maga sajátosságai. Általában a következő feltételeket írják elő:

A hitelfelvétel nem igényel előzetes jóváhagyást és külön regisztrációt;

A kölcsön fedezete készpénzzel és a megfelelő számlákon elhelyezett egyéb eszközökkel történik;

A kölcsön olyan eszközöket biztosít az eszközök listájából, amelyekkel fedezeti ügyleteket lehet kötni;

A kereskedési időszak alatti kreditek ingyenesek;

Sok esetben, például a részvényekkel való kereskedés során, egy napnál hosszabb futamidejű hitelnyújtásért díjat számítanak fel. Ez általában a kölcsön összegének vagy a kölcsönadott eszközök piaci értékének megállapodás szerinti százaléka. A kamatláb általában a hitelre nyújtott eszköz típusától függ, és a „normál” bankközi hitelezés hasonló műveleteinek meglévő kamataihoz igazodik.

A fedezeti követelmények nagymértékben függenek a kereskedett áru likviditásától. A devizapiacon az árrés általában 0,5-2%. Hétvégén 5-10%-ra is emelkedhet. Az USA-ban, Nagy-Britanniában, Németországban 20-50% is lehet a marzs a tőzsdén. Oroszországban egyes kereskedők számára egyes részvényekkel kereskedni szövetségi szolgálat a Financial Markets számára (2004-ig feladatait a Szövetségi Értékpapír-piaci Bizottság látta el) a szerződés összegének 25-50%-os árrését engedélyezi (2007 februárjától). A fedezet nagysága függhet az első tranzakció irányától (vétel vagy eladás).

A származékos margin kereskedésről

A szabályozó hatóságok válsághelyzetekben tovább korlátozzák a letéti műveletek lehetőségét. A Wall Streetet elborító pánik és pletykák leküzdésére az Értékpapír- és Tőzsdefelügyelet 2008. július 21-től sürgősen korlátozta 19 nagy pénzügyi vállalat értékpapírjainak short-értékesítését, 2008. szeptember 19-től pedig ez a lista 799 pénzügyi társaságra bővült. Az Egyesült Királyság Pénzügyi Magatartási Hatósága (FSA) 2008. szeptember 19-től 2009. január 16-ig ideiglenes tilalmat rendelt el a londoni tőzsdén a részvények "short eladására".

2008. szeptember 17-én az Oroszországi Pénzügyi Piacok Szövetségi Szolgálata felfüggesztette az összes értékpapír kereskedését az orosz tőzsdéken. Vlagyimir Milovidov, az orosz Szövetségi Pénzügyi Piacok Szolgálatának vezetője kommentárjában ezt a lépést azzal magyarázza, hogy "a brókerek továbbra is kötnek margin ügyleteket és nyitnak short pozíciókat, tovább destabilizálva a helyzetet".

A margin kereskedés fogalma

A margin kereskedés mindig azt feltételezi, hogy a kereskedő bizonyos idő elteltével biztosan az ellenkező műveletet hajtja végre azonos mennyiségű árura. Ha az első vásárlás volt, akkor az eladás következik. Ha az első eladás volt, akkor vásárlás várható. Az első művelet (pozíciónyitás) után a kereskedőt általában megfosztják attól a lehetőségtől, hogy szabadon rendelkezzen a megvásárolt árukkal vagy az eladásból befolyt pénzeszközökkel. Biztosítékként szavatolótőkéjének egy részét is elzálogosítja a megállapodás szerinti letét összegében. A bróker szorosan figyelemmel kíséri a nyitott pozíciókat és szabályozza a lehetséges veszteség mértékét. Ha a veszteség elér egy kritikus értéket (például az árrés felét), a bróker a kereskedőhöz fordulhat további források zálogosítására. Ezt a fellebbezést margin callnak hívják – az angolból. Margin call (szó szerinti fordítás – margin követelmény). Ha nem érkezik pénz, és a veszteség tovább növekszik, a bróker a saját nevében erőszakosan bezárja a pozíciót. A második művelet (pozíciózárás) után a vételi és eladási ár különbözetének összegében kialakul a pénzügyi eredmény, és felszabadul az árrés, amelyhez hozzáadódik a művelet eredménye. Ha az eredmény pozitív, akkor a kereskedő több pénzt kap vissza a nyereség összegével, mint amennyit vállalt. Ha az eredmény negatív, akkor a veszteség levonásra kerül a kaucióból, és csak a maradékot térítik vissza. A kaucióból a legrosszabb esetben nem marad semmi.

A kereskedő a felvett kölcsönért a bróker felé további pénzügyi kötelezettséget nem vállal, kivéve a fedezet nyújtását. Általában a bróker nem igényelhet további forrásokat azon az alapon, hogy egy pozíciót olyan veszteséggel zártak, amely meghaladja a biztosított letét összegét. Ez a helyzet egy új kereskedési nap nyitásakor fordulhat elő, amikor a kereskedés erős marzssal indul az előző napi jegyzésekhez képest. Ebben az esetben a további veszteségek kockázata a brókert terheli. Ez az alapvető különbség a margin kereskedés és a hagyományos hitellel történő kereskedés között. Ebben a margin kereskedés hasonló a szerencsejátékhoz, ahol a kockázatot általában a tét nagysága korlátozza.

Margin kereskedés a devizapiacon

Az árrés kereskedés lebonyolítása érdekében a bróker általában nem biztosítja a kereskedőnek a kereskedett eszközök teljes tulajdonjogát, vagy külön zálogszerződés megkötését írja elő. A kereskedő nem akadályozhatja meg a pozíciók bróker általi kényszerzárását. Nagyon gyakran előfordul, hogy az áruk és/vagy az eladásból származó bevétel egyáltalán nem kerül át a kereskedő tulajdonába. Csak vételi/eladási megbízás adásához való jogát veszik figyelembe. Ez általában elég spekulatív jellegű ügyletekhez, amikor a kereskedőt nem a kereskedés tárgya érdekli, hanem csak az árkülönbözetből való bevétel lehetősége. Az ilyen kereskedés valódi szállítás nélkül csökkenti a spekuláns rezsiköltségeit.

A köztes nyereség gyors meghatározásához általában egy pont árát számítják ki - az eredmény változását az árajánlat minimális változásával (egy ponttal). Ezt követően egy pont árát egyszerűen megszorozzák az árajánlat módosításához szükséges pontok számával.

Mi az a margin kereskedés

Alternatív nevek a margin kereskedéshez

Vannak más nevek is a margin kereskedésnek.

Kereskedés tőkeáttétellel

A tőkeáttétel a biztosíték összege és az arra elkülönített kölcsöntőke aránya. A fedezet nagyságának feltüntetése helyett a tőkeáttétel (lever) nagyságát olyan együttható formájában tüntetjük fel, amely a fedezet összegének a nyújtott hitel nagyságához viszonyított arányát mutatja. Például a 20%-os letéti követelmény 1:5 (egytől ötig) tőkeáttételnek, az 1%-os letétkövetelmény pedig 1:100 (egytől százig) tőkeáttételnek felel meg. Ebben az esetben a kereskedő állítólag 5 (vagy 100)-szor több pénzt kap kereskedésre, mint amennyi a biztonsági letétje.

Kereskedelem szállítás nélkül

Ez a kifejezés hangsúlyozza az ilyen típusú műveletek sajátosságait, de nem ad képet a valódi kereskedelem feltételeiről.

A margin kereskedés jövedelmezősége

A margin kereskedés jövedelmezősége egy kereskedő számára:

Lehetővé teszi a kereskedő számára, hogy megsokszorozza a tranzakciók mennyiségét anélkül, hogy növelné a szükséges tőke összegét;

Lehetővé teszi a kereskedő számára, hogy tőkeintenzív piacokon műveleteket végezzen, még akkor is, ha nem rendelkezik jelentős mennyiségű pénzzel;

Technikai lehetőséget biztosít arra, hogy az árak esése esetén nyereséget érjen el.

A margin kereskedés jövedelmezősége egy bróker számára:

További bevétel kamatfizetés formájában a hitel felhasználásáért. A letéti kölcsön kamata gyakran lényegesen magasabb, mint a bankbetétek kamata (a bróker számára kifizetődőbb az ügyfeleknek nyújtott fedezethitelezésre fordítani a pénzeszközöket, mint a bankbetétekre helyezni);

Az ügyfél nagyobb volumenű tranzakciókat köt, ami a bróker jutalékának növekedését vonja maga után, ideértve az árjegyzői brókerekkel való felárat is;

A bróker a tranzakciókhoz elegendő minimális tőke küszöb csökkentésével bővíti a potenciális ügyfelek körét.

A fedezeti kereskedés kockázatai

A margin kereskedés elterjedt alkalmazása növeli a piacon a tranzakciók számát és mennyiségét. Ez a kereskedési művelet eredményének változási ütemének növekedéséhez, a kockázatok növekedéséhez vezet. A tranzakciók volumenének növekedése befolyásolja a piac jellegét. Számos kaotikus kis üzletek növeli a piaci likviditást, stabilizálja azt. Másrészt, ha a kereskedések egyirányúak, jelentősen növelhetik az áringadozásokat.

A tőkeáttétel alkalmazása arányosan növeli a bevételi rátát, amikor az árfolyam nyitott pozíció felé mozdul el. Ha azonban az ár ellentétes irányban mozog, akkor a veszteségek növekedési üteme ugyanilyen mértékben nő. Ez nagyon gyors gazdagodáshoz és gyors tőkevesztéshez is vezethet. A felhasznált tőkeáttétel optimális mértékének megtalálásához figyelni kell a kereskedett instrumentum jegyzéseinek átlagos volatilitására. Minél nagyobb a volatilitás, annál valószínűbb, hogy a nagy tőkeáttétel alkalmazása még véletlenszerű piaci ingadozásokból is jelentős veszteségekhez vezethet.

Értékpapír margin

Az értékpapírok esetében a letét fogalmát három fontos komponens alkotja: letéti kölcsön, letéti letét és letéti felhívás. A letéti kölcsön az a pénzösszeg, amelyet a befektető kölcsönvesz a brókerétől, hogy értékpapírokat vásároljon. A letéti letét az a tőkeösszeg, amelyet a befektető értékpapírok vásárlására fektet be egy letéti számlán. A letéti követelmény az a minimális összeg, amelyet az ügyfélnek be kell helyeznie, általában az aktuális piaci érték százalékában kifejezve. A letét nagysága nagyobb vagy egyenlő lehet, mint a letéti követelmény.

Az értékpapírok vásárlására felvett kölcsönt „maradék vásárlásnak” nevezik. Amikor egy befektető pénzt kölcsönöz a brókerétől, hogy részvényt vásároljon, letéti számlát kell nyitnia a brókernél, alá kell írnia a megfelelő megállapodást, és követnie kell a bróker letéti követelményeit. A számlán lévő hitelt értékpapírok és a befektető pénze biztosítják. Abban az esetben, ha a részvény értéke jelentősen csökken, a befektetőnek további forrásokat kell elhelyeznie a számlán, vagy el kell adnia a részvények egy részét.

A Federal Reserve Board és hasonlók önszabályozó szervezetek, mint a New York-i Értéktőzsde és a FINRA, egyértelmű margin kereskedési szabályokat határoz meg. Az Egyesült Államokban a T szövetségi szabályozás lehetővé teszi a befektetők számára, hogy a letét mellett vásárolt értékpapírok értékének 50 százalékáig kölcsönt vegyenek fel. Az értékpapírok vételárának azt a százalékát, amelyet a befektetőnek fizetnie kell, "kezdeti letétnek" nevezik. Az értékpapírok letéti vásárlásához a befektetőnek először bizonyos mennyiségű készpénzt vagy minősített értékpapírt kell letétbe helyeznie, amely elegendő a vásárlás kezdeti letéti követelményének teljesítéséhez.

Az NYSE és a FINRA szabályai szerint, ha egy befektető letéti fedezet mellett vásárol részvényeket, meghatározott minimális összeget kell tartania az ügyfél letéti számláján. Ezek a szabályok előírják, hogy a befektetők számláján pénzeszköznek kell lennie, amelynek összege a tulajdonában lévő értékpapírok piaci értékének legalább 25 százaléka. Ezt "minimális árrésnek" (fenntartási tartaléknak) nevezik. A Pattern Day Tradernek minősített piaci szereplők esetében a minimális letéti követelmény 25 000 USD vagy az értékpapírok teljes piaci értékének 25%-a, amelyik a nagyobb.

Ha a fedezeti számla egyenlege a minimumkövetelmények alá csökken, a brókernek jogában áll a pozíciót felszámolni, vagy a befektetőt a biztosíték összegének emelésére kötelezni, pl. további pénzeszközök elhelyezése.

A brókerek saját minimális fedezeti követelményeiket is meghatározzák, az ún. „helyi” követelmények (házigények). Egyes brókerek enyhébb hitelezési feltételeket kínálnak, mint mások, amelyek szintén eltérőek lehetnek a különböző ügyfelek esetében. Ennek ellenére az alkuszok kötelesek tevékenységüket a szabályozó szervezetek által meghatározott követelményeknek megfelelően végezni.

Nem minden értékpapírt lehet letétre vásárolni. Az árrés melletti vásárlás kétélű fegyver. Az ilyen kereskedés eredményeként vagy nagy nyereségre tehet szert, vagy nagy veszteségeket szenvedhet el. A volatilis piacon a brókereiktől kölcsönt felvevő befektetőknek további forrásokat kell elhelyezniük, ha a részvény árfolyama jelentősen csökken (marzs vásárláskor), vagy túl magasra emelkedik (részvény shortolásakor). Ilyen esetekben a brókereknek jogában áll felszámolni a pozíciót a befektető tájékoztatása nélkül. Rendkívül fontos a részvények shortolásakor és az árrés vásárlásakor, hogy valós időben nyomon követhessük a pozíciókat.

Árurés

A nyersanyag-marzs az a pénzösszeg, amelyet a befektető fektetett be a határidős szerződés fenntartására.

A határidős ügyletek vagy határidős opciók fedezeti követelményeit minden tőzsde határozza meg egy számítási algoritmus segítségével, amelyet „SPAN letétként” ismerünk. A SPAN (Standard Portfolio Analysis of Risk) a portfólió összkockázatát úgy értékeli, hogy kiszámítja a lehető legnagyobb veszteséget, amelyet a portfólióban lévő származékos termékek és fizikai eszközök egy bizonyos időintervallumon (általában egy kereskedési napon) okozhatnak. Az értékelés a nyereség és veszteség különböző piaci feltételek melletti kiszámításával történik. A SPAN módszertan legfontosabb része a SPAN kockázati tömb, amely számértékek halmaza, amely egy adott szerződés értékének növekedését és csökkenését reprezentálja különböző feltételek mellett. Minden állapotot kockázati forgatókönyvnek nevezünk. Az egyes kockázati forgatókönyvek számértéke tükrözi a szerződés értékének növekedését és veszteségét az árváltozás (vagy a mögöttes ár), a volatilitás és a lejárati dátum különböző kombinációival.

Az értékpapírokhoz hasonlóan az árukra is vonatkoznak kezdeti és minimális letéti követelmények. Ezeket a követelményeket jellemzően egyedi tőzsdék határozzák meg, és a határidős kontraktus aktuális értékének százalékos arányát jelentik a volatilitáson és a kontraktus árán alapulva. A határidős ügylet kezdeti letéti követelménye az a készpénzmennyiség, amelyet fedezetként kell letétbe helyezni a kontraktuson való pozíció megnyitásához. A határidős kontraktus megvásárlásához teljesítenie kell a kezdeti letéti követelményt, azaz át kell utalnia, vagy már rendelkeznie kell a szükséges összeggel a számláján.

Az áruk minimális árrése az a részvénymennyiség, amelyet a számlán kell tartani a határidős kontraktusban való pozíció megőrzéséhez. A számlaegyenleg minimális szintjét jelenti, amelyre további források befizetése nélkül tud lemenni. Az árupozíciók piaci átértékelése naponta megtörténik, és számláját az ebből eredő nyereségek vagy veszteségek figyelembevételével korrigálják. Mivel a mögöttes áruk ára változó, fennáll annak a lehetősége, hogy egy tőzsdei áru értéke olyan szintre csökken, ahol számlaegyenlege a minimális fedezeti követelmények alatt van. Ha ez megtörténik, akkor a bróker nagy valószínűséggel növelni fogja a biztosíték összegét (margin call). Ebben az esetben további forrásokat kell letétbe helyeznie a letéti követelmény teljesítéséhez.

Kezdeti árrés

A kezdeti margó az az a pénzösszeg, amelynek az ügyfél kereskedési számláján kell lennie ahhoz, hogy pozíciót tudjon nyitni. Ha a megadott szintnél kevesebb van a számlán, a határidős ügylet meghiúsul. Ez az összeg egy határidős kontraktusra van feltüntetve, ezt meg kell szorozni az ügyletben szereplő számukkal. Ezen szerződések árváltozásából származó nyereség a kereskedési nap végén hozzáadódik az ügyfél számlaegyenlegéhez. Hasonlóképpen levonják belőle a veszteséget, de csak addig, amíg el nem érnek egy bizonyos szintet.

A kezdeti marginról

Karbantartási tartalék

A karbantartási ráhagyás az az a forrásszint, amely alá a kereskedési számla nem csökkenhet, ha nyitott pozíciók vannak rajta. Ha a tőzsdei árváltozás következtében az ügyfelet veszteség éri, a számláján lévő összeg a fenntartási fedezet szint alá csökkenhet. Ugyanez a helyzet állhat elő, ha a tőzsde megemelte a fedezeti szinteket, és nem volt elegendő szabad pénz a számlán az új követelmények teljesítéséhez. Ebben az esetben az ügyfelet felhívja a bróker, aki elmondja neki a pénzhiányt. A bróker ilyen üzenetét „margin call” néven ismerik a kereskedők. Kétféleképpen lehet ezt a helyzetet megoldani – vagy további forrásokat ad hozzá a kereskedési számlához, vagy zárja be a meglévő pozíciók egy részét, hogy felszabadítsa a fedezeti fedezetként használt pénzeszközök egy részét. Ha az ügyfél a megállapított határidőn belül nem tett semmit, a bróker megvédheti magát az ügyfélpozíciók önálló lezárásával a piacon elérhető árakon.

A fenntartási tartalék fogalma

Idézett margó

Az idézett árrés az a különbség két hozamszint, vagy egy benchmark index és egy részvény árfolyama között.

További margó

A pótlólagos fedezet a kiegészítő biztosíték letétbe helyezésének kötelezettségére vonatkozik.

A letéti felhívás az egyik lehetőség, amikor a brókerek további készpénzt vagy biztosítékot igényelnek, ha értékpapírjaik részben értéktelenek.

Betéti fedezet

A betéti árrés az határidős tőzsdei tőkeáttétellel történő kereskedésben használt eszköz. A „tőkeáttételi hatást” az magyarázza, hogy határidős ügylet vásárlásához csak a fedezetnek megfelelő összeg (GA), azaz a kötvény értékének 1-20%-a kell a brókerszámlán szerepelni. mögöttes eszköz. Ezt az összeget, amely pozíciók nyitásakor befagyasztásra kerül a számláján, betéti marzsnak nevezzük. Határidős ügyleteket vásárolhat rajta a betétszámlája tartalmának 5-100-szoros összértékében.

A Tőzsdének jogában áll az árrés mértékét (GA) módosítani. Érdekes megjegyezni, hogy ez befolyásolhatja maguknak a szerződéseknek a tőzsdei értékét. Így a GO kamatláb növekedése egy határidős kontraktus értékének csökkenéséhez vezethet. Ennek oka a kis piaci szereplők betéti fedezetének fedezésére szolgáló források hiánya. Elkezdik bezárni a pozíciókat, ami az árcsökkenés lavinához vezet.

Variációs margó

A variációs határ az a bank vagy a tőzsdei kereskedési résztvevő által egy pozícióra vonatkozó pénzkötelezettség piaci kiigazítása következtében bekövetkezett változása kapcsán fizetett/kapott összeg.

Határidős ügyletek esetében az eltérési letétet a következő sorrendben határozzák meg:

A határidős szerződés megkötésének napján - a jelen szerződés megkötésének árának és a vonatkozó határidős ügyleteknek a megkötése napjának végén a kereskedés eredményei alapján megállapított elszámolóárának különbözeteként;

A határidős szerződés megkötésének napja és megszűnésének napja közötti napon - a vonatkozó határidős szerződések korábbi elszámolóárának és az utolsó elszámolóárnak a különbözeteként;

A határidős szerződés megszűnésének napján - a vonatkozó határidős kontraktusok korábbi elszámolóárának és a jelen szerződés megszűnésének árának különbözeteként.

Mi a variációs margin

A tőzsdei variációs árrés egy olyan fogalom, amely elsősorban a határidős kereskedéshez kapcsolódik. Ebben az esetben az állandó változás miatt variációsnak nevezzük. A pozíció megnyitásának pillanatától számítják. Tegyük fel, hogy 150 100 pontos árfolyamon vettünk egy határidős kontraktust az RTS indexre, és tíz perccel később az árfolyam 150 200 pontra emelkedett. Ebben az esetben a variációs ráhagyás 100 pont volt, de természetesen ezt a paramétert nem pontokban, hanem rubelben mérik (azaz körülbelül 67 rubel). Ha nem veszünk fel nyereséget, hanem egyszerűen továbbra is nyitva tartjuk a pozíciót, akkor a kereskedés végén (vagyis az esti elszámolásnál) a változási árrés a felhalmozott bevétel oszlopba kerül, és az új kereskedési napon, a fedezet újra felhalmozódik.

Egyszerűen fogalmazva, ha a pozíciót egy kereskedés során nyitva tartottuk, akkor az ügylet nyeresége és vesztesége megegyezik a margin értékével, ha pedig a pozíció több munkamenetig volt nyitva, akkor annak összege a margin értékek összege. minden napra. A pozitív margin érték egy adott időintervallumban nyereséget jelez (vagyis helyesen határoztuk meg az ármozgás irányát), a negatív pedig a kereskedési számlánk veszteségét.

Az eltérési határ definíciója

Előre margó

A forward margó az a készpénzes (azonnali) tranzakciók és a futamidejű tranzakciók árfolyamának különbözete (diszkont vagy prémium). A határidős marzs a kamatparitási szabályon alapul, amely kimondja, hogy a határidős kamatláb hajlamos annyi pippel magasabb az azonnali árfolyamnál, amennyivel az egyik valutaország százalékos kamatlába alacsonyabb, mint a másik devizaország kamata, és fordítva.

A határidős árrések a devizaárfolyamokhoz hasonlóan kétoldalas jegyzésként jelennek meg: a vevői és az eladói árrésként. Mivel az ajánlati árfolyamnak (legyen az azonnali vagy határidős) mindig alacsonyabbnak kell lennie, mint az ajánlati kamatláb (és a határidős vételi és ajánlati kamatlábak közötti árrésnek nagyobbnak kell lennie, mint az azonnali vételi és eladási árfolyam közötti árrés), diszkont esetén , egy nagy számot az azonnali ajánlati árfolyamból vonnak le, a kisebbet pedig az azonnali eladási árfolyamból. Prémium esetén ezzel szemben az azonnali vételi árfolyamhoz egy kisebb számot, az azonnali eladási árfolyamhoz pedig egy nagyobb számot adnak.

Forex margin

Bukméker árrés

A bukméker az entitás, amelynek tevékenysége az, hogy fogadásokat fogadjanak el ügyfeleiktől különböző eseményekre. Helyesen megjósolt eredmény esetén a játékos nyer. Helytelen összegű fogadás esetén azt az iroda kapja meg. Az iroda üzleti terve előírja a közvélemény rendszeres nyomon követését a különböző eseményekről, így a mérkőzések kimenetelétől függetlenül a fogadóirodának mindig garantált nyeresége van. Ennek a nyereségnek a nagyságát árrésnek nevezzük.

A fogadóirodánál történő regisztráció után a játékos hozzáfér a sportesemények gazdag listájához, az úgynevezett "sorhoz". A játékos feladata egyszerűen kiválasztani a neki tetsző mérkőzést, és helyesen megjósolni annak kimenetelét. Helyesen megjósolt végeredmény esetén pedig a fogadóiroda feltölti a játékos számláját a nyeremény összegével. De egy esemény kimenetelének valószínűsége, mint tudjuk, nem ugyanaz.

A fogadási marginról

Minden fogadóirodának megvan a maga árrése. Minél nagyobb az iroda, minél szélesebb a kliens-játékosok listája, az alacsonyabb árrés jó profitot biztosít. A világpiacon már hírnevet szerzett nagy irodák nagy forgalommal bőven elegendőek 5%-kal. Kis irodákban az árrés 10% és 20% között mozog, ami befolyásolja az együtthatók vonzerejét.

Banki árrés

A banki marzs az a hitel- és betéti kamatok, az egyes hitelfelvevők hitelkamatai, az aktív és passzív műveletek kamatai közötti különbség.

Kamatmarzs

Kamatmarzs - a kereskedelmi bank kamatbevételei és kiadásai, valamint a kapott és kifizetett kamat közötti különbség. Ez a bank profitjának fő forrása, és célja az adók, a spekulatív ügyletekből származó veszteségek és az úgynevezett „teher” – a kamatmentes bevételnek a kamatmentes kiadások feletti többlete –, valamint a banki kockázatok fedezése.

A fedezet nagysága rubelben kifejezett abszolút értékkel és számos pénzügyi mutatóval jellemezhető.

A fedezet abszolút értéke a bank kamatbevételeinek és kiadásainak teljes összege, valamint a kamatbevételek különbözeteként számítható ki. bizonyos fajták aktív tranzakciókat és az ezekhez a tranzakciókhoz használt erőforrásokhoz kapcsolódó százalékos ráfordításokat. Például a kölcsönök kamatai és a hitelforrások kamatkiadásai között.

A kamatfelár abszolút értékének dinamikáját több tényező határozza meg:

A hitelbefektetések és egyéb aktív tevékenységek volumene, amelyek kamatbevételt generálnak;

A bank aktív működésének kamata;

A bank passzív műveleteinek kamata;

Az aktív és passzív műveletek kamatlábai közötti különbség (szpred);

A kamatmentes hitelek aránya a bank hitelállományában;

A kockázatos aktív tevékenységek aránya, amelyek kamatbevételt generálnak;

közötti arány saját tőkeés vonzotta a forrásokat;

A vonzott erőforrások szerkezete;

A kamat felhalmozásának és beszedésének módja;

A bevételek és ráfordítások képzési és elszámolási rendszere;

Az infláció mértéke.

A bank kamatbevételeinek és kiadásainak elszámolására vonatkozó hazai és külföldi szabványok között eltérések mutatkoznak, amelyek befolyásolják a kamatfelár nagyságát.

A lehívott és elhelyezett pénzeszközök után felhalmozott kamatösszegeknek a bank kiadási és bevételi számláira történő felsorolásával kapcsolatos tranzakciók elszámolásának két módja van: a készpénzes módszer és az "felhalmozási" ("felhalmozási") módszer.

A nettó kamatmarzs (NIM) a bank egyik legfontosabb teljesítménymutatója, amely a bank aktív működésének eredményességét tükrözi. A kamat (díj) bevétel és a kamat (díj) ráfordítás különbözetének a bank eszközeihez viszonyított arányaként definiálható.

A bank jövedelmezőségeHitelmarzs

A hitelmarzs az a bank kölcsönzött pénzeszközeinek költsége és a hitelezésből származó bevétel közötti különbség.

Hitelmarzs

Nem titok, hogy a bankok nem önköltségen adnak kölcsönt ügyfeleiknek. A bankok a kockázat mértékétől függően bizonyos százalékkal emelik a kamatot. Az áru kölcsönszerződés szerinti értéke és az áruvásárlásra felvett kölcsön összege közötti különbséget hitelmarzsnak nevezzük. A hiteltermékek közül a legmagasabb a kártyahitelezésben, valamivel kisebb a POS-hitelezésben (ún. bolti hiteleknél), és még kisebb a fogyasztási hiteleknél (készpénzben kibocsátott hiteleknél). A legalacsonyabb hitelmarzs a jelzálog- és autóhitelek terén.

A hatályos pénzügyi törvény szerint a hitelnyújtással járó magas kockázathoz a működés magas jövedelmezősége (kockázati prémium) társuljon, és fordítva. Ezért a likvid fedezet ellenében kibocsátott hitelek (jelzálog-, gépjárműhitelek) kevésbé kockázatosak és kevesebb bevételt hoznak a banknak, mint a fogyasztási hitelek vagy a kártyahitelek. A legnagyobb hitelmarzs a kártyás hitelezésben van, mivel ez a legkockázatosabb; tulajdonképpen a pénzeszközöket hitelként nyújtják a hitelfelvevő számlaforgalma ellenében, fedezet nélkül. Az ilyen hitelezés marzsa több mint 10%. Körülbelül ekkora hitelmarzsot számolnak be a bankok a hitel költségébe a fogyasztási hitel igénylésekor. Ez annak köszönhető, hogy a hiteleket fedezet nélkül nyújtják, ami azt jelenti, hogy a bank számára ezek a legkockázatosabbak. Ma már sok bank, amely aktívan részt vesz a kártya- és fogyasztási hitelnyújtásban, önmagában 15-20%-os veszteséggel rendelkezik, így a kockázatok beleszámítanak a hitelmarzsába.

Az utóbbi időben a bankok enyhén csökkentették a készpénzhitelek számát, csökkentették a marzsokat, és ennek megfelelően csökkentették a kamatokat. Cserébe a leendő hitelfelvevők további biztosítékot kaptak a kölcsön visszafizetéséhez: életbiztosítást, egy-két személy kezességvállalását, kötelező foglalkoztatást. Mind az első, mind a második csökkenti a banki kockázatokat, így a marzsokat és a kamatlábakat. A magas költségek tekintetében most vitathatatlanul vezető szerepet töltenek be a kártyahitelek. Ami a jelzáloghiteleket illeti, azokon évi néhány százalék a marzs, mivel kevésbé kockázatosak, a kockázat szinte nulla. Az autóhiteleknél a kockázatot a fedezet csökkenti.

Az autóhitelek és jelzáloghitelek kamata a legalacsonyabb: az autóhitelek esetében körülbelül 13%, a jelzáloghitelek esetében 14%, a fogyasztási hiteleknél pedig 21-25%. Érdemes megjegyezni, hogy nem minden nyereség megy a bankárok zsebébe. A fedezetet nem szabad összetéveszteni azzal a bevétellel, amelyet a bank a hitelnyújtásból kap, mert a magas kockázatok és veszteségek miatt a bevétel csekély lehet, a fedezet pedig magas. A fedezet nem csak a bevételeket tartalmazza, hanem a kiadásokat, veszteségeket, a kötelező tartalékot és a kötelezettségek költségét is. A különböző hitelezési formák eltérő forrásokat használnak fel, amelyek kockázati szintje eltérő, így a bevételek szintje eltérő kamat mellett is megközelítőleg azonos.

szavatoló tőke

A szavatoló tőke az a biztosító fizetőképessége. Kiszámítása a biztosító eszközei és kötelezettségei közötti különbözetként történik.

Egy biztosító fizetőképességének felmérése és ellenőrzése minden biztosító szervezet számára, és az egész biztosítási piac számára fontos. A biztosítási felügyeletek fizetőképességi követelményeket dolgoznak ki, és korlátozó intézkedéseket állapítanak meg azon biztosítók számára, amelyek nem teljesítik ezeket a követelményeket. A biztosító szervezetekkel szemben támasztott egyik követelmény a szavatoló tőke minimális szintjének megállapítása, amelyet a biztosító eszközeinek és forrásainak normatív aránya határoz meg.

A biztosító eszközei és kötelezettségei közötti normatív arány alatt azt az értéket (szavatoló tőkét) kell érteni, amelyen belül a biztosítónak – az alapítók követelési jogai kivételével – minden jövőbeni kötelezettségtől mentes saját tőkével kell rendelkeznie, csökkentve immateriális javak és követelések értéke, amelyek lejárata lejárt.

Az Orosz Föderáció Pénzügyminisztériuma által kidolgozott és jóváhagyott rendelet a biztosítók által átvállalt eszközök és biztosítási kötelezettségek normatív arányának a biztosítók általi kiszámításának eljárásáról meghatározza a szavatoló tőke kiszámításának módszerét. A biztosítók e rendelet értelmében a számviteli és beszámolási adatok alapján negyedévente elemzik pénzügyi helyzetüket, beleértve a szavatoló tőke kiszámítását is.

A szavatoló tőke ellenőrzése a standard szavatoló tőke és a tényleges szavatoló tőke kiszámítására redukálódik. A biztosító szervezet akkor felel meg a szavatolótőke követelményeinek, ha a tényleges szavatoló tőke nagyobb vagy egyenlő, mint a normatív szavatoló tőke.

dömpingkülönbözet

Dömpingkülönbözet - külkereskedelmi tevékenységben a termék rendes értékének (hasonló vagy közvetlenül versengő termék ára a termék előállítója vagy exportőre (külföldi államok unió) államában) aránya a szokásos kereskedelmi forgalomban. egy ilyen termékben, levonva az ilyen termék exportárát, az exportárhoz. A gazdasági érdekek védelmét szolgáló intézkedésekről szóló szövetségi törvénnyel összhangban Orosz Föderációáruk külkereskedelmének bonyolítása során” (8. cikk), a dömpingkülönbözetet az exportőr államában dömpingellenes vizsgálat tárgyát képező áruk rendes értékének és az exportált terméknek az összehasonlítása alapján határozzák meg. az említett áruk ára. A minimálisan megengedett árrés 2%.

Források és linkek

Szövegek, képek és videók forrásai

wikipedia.org – a Wikipédia ingyenes enciklopédiája

bizkiev.com - elektronikus üzleti magazin

marketch.ru - információs oldal a marketingről

finansiko.ru - weboldal a pénzügyekről és a bevételekről

dic.academic.ru - szótárak és enciklopédiák az akadémikusról

prostobiz.ua - üzleti és pénzügyi információs oldal

offisny.ru - információs oldal, amely segít a kereskedőnek

s-tigers.com.ua – kereskedelemről és menedzsmentről szóló oldal

ru.bforex.com - oldal a devizapiaci kereskedésről

probukmeker.ru - a fogadóirodákról és az árfolyamokról szóló webhely

interactivebrokers.com - tőzsdei kereskedési webhely

emagnat.ru - üzleti és pénzügyi magazin

signaliforex.ru - webhely a devizapiaci kereskedésről

forexarena.ru - a devizapiaci kereskedésről szóló oldal

zhuk.net - cégvezetési oldal

btimes.ru - magazin az üzleti életről Oroszországban és külföldön

banki.ru - a bankokról és a banki szolgáltatásokról szóló webhely

banki-delo.ru - weboldal a bankokról és a pénzügyekről

programma-avtokreditovaniya.ru - információs oldal az autóhitelekről

vedomosti.ru - Vedomosti információs és hírportál

Financials-analysis.ru - weboldal a pénzügyi elemzésről

moneytimes.ru - online magazin a pénzügyekről

ngpedia.ru - az olaj és a gáz elektronikus lexikonja

iknowit.ru - online magazin Hogyan működnek a dolgok

futures101.ru - blog a határidős és származékos piacról

allfi.biz - befektetési információs portál

aup.ru - adminisztratív és menedzsment portál

pravoteka.ru - Pravoteka jogi segítségnyújtási portál

mrcmarkets.ru - Forex kereskedési oldal

macd.ru - weboldal a pénzügyekről és a részvényárfolyamokról

afdanalyse.ru - webhely a módszerekről pénzügyi elemzés

lawmix.ru - üzleti információs oldal

msfo-dipifr.ru - az IFRS-ről és a Dilipr-vizsgáról szóló webhely

Hivatkozások internetes szolgáltatásokhoz

forexaw.com – információs és elemző portál a pénzügyi piacokhoz

google.ru - a világ legnagyobb keresője

video.google.com – videók keresése az interneten a Google segítségével

translate.google.ru - fordító a Google keresőmotorjából

yandex.ru - a legnagyobb keresőmotor Oroszországban

wordstat.yandex.ru - a Yandex szolgáltatása, amely lehetővé teszi a keresési lekérdezések elemzését

video.yandex.ru - videók keresése az interneten a Yandexen keresztül

images.yandex.ru - keressen képeket a Yandex szolgáltatáson keresztül

Alkalmazási programok hivatkozásai

windows.microsoft.com - a Windows operációs rendszert létrehozó Microsoft Corporation webhelye

office.microsoft.com - a Microsoft Office-t létrehozó vállalat webhelye

chrome.google.ru - egy gyakran használt böngésző a webhelyekkel való munkavégzéshez

hyperionics.com - a HyperSnap képernyőrögzítő program készítőinek oldala

getpaint.net - ingyenes szoftver képekkel való munkához

etxt.ru - az eTXT program készítőinek oldala, plágiumellenes program

Cikk készítő

vk.com/panyt2008 - Vkontakte profil

odnoklassniki.ru/profile513850852201 - Odnoklassniki profil

facebook.com/profile.php?id=1849770813- facebook profil

twitter.com/Kollega7- Twitter-profil

plus.google.com/u/0/ – Google+-profil

livejournal.com/profile?userid=72084588&t=I - blog a LiveJournalban

A gazdasági kifejezések gyakran kétértelműek és zavarosak. A bennük rejlő jelentés intuitív, de nyilvános szavakkal, előzetes felkészülés nélkül csak ritkán tudja valaki megmagyarázni. De vannak kivételek e szabály alól. Előfordul, hogy a kifejezés ismerős, de mélyreható tanulmányozásával világossá válik, hogy abszolút minden jelentését csak a szakemberek szűk köre ismeri.

Mindenki hallotta, de kevesen tudják

Vegyük például a „margin” kifejezést. A szó egyszerű és mondhatni közönséges. Nagyon gyakran jelen van olyan emberek beszédében, akik távol állnak a gazdaságtól vagy a tőzsdei kereskedéstől.

A legtöbben úgy gondolják, hogy a különbözet az esetleges homogén mutatók közötti különbség. A napi kommunikációban a szót a kereskedési nyereség megvitatása során használják.

Kevesen ismerik ennek a meglehetősen tág fogalomnak a jelentését.

A modern embernek azonban meg kell értenie ennek a kifejezésnek a jelentését, hogy egy váratlan pillanatban „ne veszítse el arcát”.

Margó a gazdaságban

A közgazdasági elmélet szerint az árrés a termék ára és költsége közötti különbség. Más szóval azt tükrözi, hogy a vállalkozás tevékenysége milyen hatékonyan járul hozzá a bevétel nyereséggé alakításához.

Az árrés egy relatív mutató, százalékban van kifejezve.

Margin=Profit/Bevétel*100.

A képlet meglehetősen egyszerű, de annak érdekében, hogy ne keveredjünk össze a kifejezés tanulmányozásának kezdetén, vegyünk egy egyszerű példát. A cég 30%-os árréssel dolgozik, ami azt jelenti, hogy minden beérkezett rubelben 30 kopejka a nettó nyereség, a fennmaradó 70 kopekka pedig kiadás.

Bruttó árrés

A vállalkozás jövedelmezőségének elemzése során az elvégzett tevékenységek eredményének fő mutatója a bruttó fedezet. Kiszámításának képlete a beszámolási időszakban a termékek értékesítéséből származó bevétel és e termékek előállításának változó költségei közötti különbözet.

Csak a bruttó fedezet szintje nem teszi lehetővé a vállalkozás pénzügyi helyzetének teljes körű felmérését. Segítségével lehetetlen teljes mértékben elemezni tevékenységének egyes aspektusait. Ez egy analitikus mutató. Ez mutatja, mennyire sikeres a vállalat egésze. a vállalkozás alkalmazottainak termékek előállítására vagy szolgáltatásnyújtásra fordított munkaerő rovására jön létre.

Érdemes megjegyezni még egy árnyalatot, amelyet figyelembe kell venni egy ilyen mutató, mint a „bruttó árrés” kiszámításakor. A képlet figyelembe veheti a vállalkozás gazdasági tevékenységén kívül eső bevételeket is. Ide tartozik a követelések és kötelezettségek leírása, a nem ipari szolgáltatások nyújtása, a lakás- és kommunális szolgáltatásokból származó bevételek stb.

Az elemző számára rendkívül fontos a bruttó fedezet helyes kiszámítása, mivel ezt a mutatót a vállalkozások, majd a fejlesztési alapok alapításához használják.

NÁL NÉL gazdasági elemzés van egy másik, a bruttó árréshez hasonló fogalom, ez az úgynevezett "profit margin", és az értékesítés jövedelmezőségét mutatja. Vagyis a profit részesedése a teljes bevételből.

Bankok és árrés

A bank profitja és forrásai számos mutatót mutatnak. Az ilyen intézmények munkájának elemzéséhez általában négy különböző fedezeti lehetőséget számítanak ki:

Képes kereskedni a pénzügyi piacokon anélkül, hogy kellően nagy összegek vannak a számlán. Ez rendkívül jövedelmező üzletté teszi a margin kereskedést. A műveletekben való részvétel során azonban nem szabad elfelejteni, hogy a kockázat szintje sem kicsi.

Lehetőség részvények átvételére a piaci érték csökkenésével (olyan esetekben, amikor az ügyfél brókertől vesz kölcsön értékpapírt).

Különböző devizákban való kereskedéshez nem szükséges, hogy ezekben a pénznemekben legyen pénz a betéten.

A hitelfelár közvetlenül a kölcsönszerződés alapján végzett munkához kapcsolódik, a bizonylaton feltüntetett összeg és a ténylegesen kiadott összeg különbözeteként definiálható.

A banki margint a hitelek és a betétek kamatlábai közötti különbségként számítják ki.

A nettó kamatmarzs a banki teljesítmény kulcsfontosságú mutatója. A számítási képlet úgy néz ki, mint az összes művelet jutalékbevételei és -kiadásai különbözetének aránya a bank összes eszközéhez viszonyítva. A nettó fedezet a bank összes vagyona és csak a munkában érintettek alapján számítható ki.

A letét a fedezet becsült értéke és a hitelfelvevőnek adott összeg különbsége.

Ilyen különböző jelentések

Természetesen a gazdaság nem szereti az eltéréseket, de a „margin” szó jelentésének megértése esetén ez megtörténik. Természetesen egy és ugyanazon állam területén minden teljesen összhangban van egymással. A „margin” kifejezés orosz értelmezése azonban a kereskedelemben nagyon eltér az európaitól. A külföldi elemzők beszámolóiban az áru eladásából származó nyereség és az eladási ár arányát reprezentálja. Ebben az esetben az árrést százalékban fejezzük ki. Ezt az értéket a vállalat kereskedelmi tevékenységeinek hatékonyságának relatív értékelésére használják. Megjegyzendő, hogy a fedezetszámításhoz való európai hozzáállás teljes mértékben összhangban van a fentebb leírt közgazdasági elméleti alapokkal.

Oroszországban ezt a kifejezést nettó nyereségként értelmezik. Vagyis a számítások során egyszerűen lecserélik az egyik kifejezést egy másikra. Honfitársaink számára az árrés az áruk értékesítéséből származó bevétel és az előállítás (vásárlás), szállítás és értékesítés rezsiköltségei közötti különbözet. Rubelben vagy más, az elszámolásokhoz alkalmas pénznemben fejezik ki. Hozzátehető, hogy a szakmabeliek marginális attitűdje alig tér el a fogalom hétköznapi használatának elvétől.

Miben különbözik az árrés a kereskedési árréstől?

Számos általános tévhit létezik a „margin” kifejezéssel kapcsolatban. Néhányat már leírtunk, de a leggyakoribbakat még nem érintettük.

Leggyakrabban az árrés mutatót összetévesztik a kereskedési árréssel. Nagyon könnyű különbséget tenni köztük. Az árrés a nyereség és a költség aránya. Az árrés kiszámításáról már írtunk.

Egy szemléltető példa segít eloszlatni a felmerült kétségeket.

Tegyük fel, hogy egy cég 100 rubelért vett egy terméket, és 150-ért eladta.

Számítsuk ki a kereskedelmi árrést: (150-100)/100=0,5. A számítás azt mutatta, hogy az árrés az áru értékének 50%-a. Az árrés esetében a számítások így fognak kinézni: (150-100)/150=0,33. A számítás 33,3%-os árrést mutatott ki.

A mutatók helyes elemzése

Egy professzionális elemző számára nagyon fontos, hogy ne csak ki tudja számítani a mutatót, hanem kompetens értelmezést is adjon róla. Ez egy nehéz munka, amely megköveteli

nagyszerű tapasztalat.

Miért olyan fontos?

A pénzügyi mutatók meglehetősen feltételesek. Befolyásolják őket az értékelési módszerek, számviteli elvek, a vállalkozás működési feltételei, a valuta vásárlóerejének változása stb. Ezért a számítások eredménye nem értelmezhető azonnal „rossznak” vagy „jónak”. Mindig további elemzést kell végezni.

Margin a tőzsdéken

Az árfolyammarzs egy nagyon specifikus mutató. A brókerek és kereskedők szakmai szlengjében ez egyáltalán nem jelent profitot, mint ahogy az a fentebb leírt esetek mindegyikében volt. A tőzsdéken a marzs egyfajta fedezetté válik az ügyletek számára, és az ilyen ügyletek szolgáltatását „margin trade”-nek nevezik.

A margin kereskedés elve a következő: ügyletkötéskor a befektető nem fizeti ki teljes egészében a szerződés teljes összegét, brókerét veszi igénybe, saját számlájáról pedig csak egy kisebb betét kerül levonásra. Ha a befektető által végzett művelet eredménye negatív, a veszteséget az óvadékból fedezik. Ellenkező esetben pedig a nyereséget ugyanabban a betétben írják jóvá.

A fedezeti ügyletek nemcsak a bróker által felvett források terhére történő vásárlásra adnak lehetőséget. Az ügyfél kölcsönzött értékpapírokat is értékesíthet. Ebben az esetben az adósságot ugyanazokkal a papírokkal kell visszafizetni, de a vásárlásuk egy kicsit később történik.

Minden bróker feljogosítja befektetőit arra, hogy önállóan végezzenek letéti tranzakciókat. Bármikor megtagadhatja az ilyen szolgáltatás nyújtását.

A margin kereskedés előnyei

A letéti ügyletekben való részvétellel a befektetők számos előnnyel járnak:

Kockázatok kezelése

A letéti ügyletek megkötésekor felmerülő kockázat minimalizálása érdekében a bróker minden befektetőjének hozzárendeli a biztosíték összegét és a letéti szintet. A számítás minden esetben egyedileg történik. Például, ha egy tranzakció után negatív egyenleg jelenik meg a befektető számláján, a fedezeti szintet a következő képlet határozza meg:

UrM=(DK+SA-ZI)/(DK+SA), ahol:

DK - a befektető elhelyezett pénzeszközei;

SA - a befektető részvényeinek és a bróker által fedezetként elfogadott egyéb értékpapíroknak az értéke;

ZI - a befektető tartozása a hitelközvetítő felé.

Nyomon követésre csak akkor van lehetőség, ha a fedezeti szint legalább 50%, és ha az ügyféllel kötött megállapodás másként nem rendelkezik. Az általános szabályok szerint a bróker nem köthet olyan ügyletet, amely a fedezeti szintnek a megállapított limit alá csökkenéséhez vezet.

Ezen a követelményen túlmenően a tőzsdéken a letéti ügyletekhez számos feltételt támasztanak, amelyek célja a bróker és a befektető közötti kapcsolat egyszerűsítése és biztosítása. Megtárgyalják a veszteség maximális összegét, az adósságok visszafizetésének feltételeit, a szerződésmódosítás feltételeit és még sok mást.

Elég nehéz megérteni a "margin" kifejezés sokféleségét rövid idő alatt. Sajnos egy cikkben lehetetlen elmondani az alkalmazásának minden területét. A fenti indoklásban csak a használatának kulcsfontosságú pontjait tüntettük fel.

Margó: mi az egyszerű szavakkal? Margótípusok

A „margin” kifejezés mindenki ajkán van, ha üzletről van szó. A kezdő üzletemberek és a hétköznapi emberek gyakran összekeverik a haszonkulcsot a haszonnal, és úgy tekintenek, mint egy szót a másik helyettesítésére. Annak ellenére azonban, hogy mindkét koncepció segít a szervezet gazdasági teljesítményének értékelésében, mégis van köztük különbség. Próbáljuk meg kitalálni.

A "margin" szó jelentése különböző területeken:

- Árrés(szakmai értelemben) - készpénzben vagy áruval egyenértékű kölcsön megszerzéséhez szükséges fedezet, amelyet a jövőben spekulatív csereügylet végrehajtására használnak fel;

- Árrés(fordítva innen angolul- különbség; előny) - a gazdaságban használt együttható, a pénzügyi értékek közötti különbségeket jelöli. Például a részvényárak vagy a termékköltségek;

- Az általános piaci szókincs szerint egy termék vagy szolgáltatás ára és költsége közötti különbség (a haszonnal analógia).

Külföldön az árrést kamatlábnak tekintik, amely meghatározza a haszon arányát az áru végső árához képest. Így értékelik egy vállalat progreszivitását. Hazánkban árrés alatt „nettó nyereséget” értünk, ezért nem beszélnek speciális számítási módszerekről az árrés vagy a nyereség meghatározására, mivel ezek gyakorlatilag megegyeznek.

Mik a margók:

- Üzemi árrés a vállalat működési bevételének a bevételéhez viszonyított aránya. Egyszerűen fogalmazva, megmutatja, hogy egy vállalat mennyi pénzt keres vagy veszít az alaptevékenysége során minden egyes eladott egységből;

- Bruttó árrés - az eladási rubelenkénti bruttó nyereség százalékos aránya. Ennek a százaléknak a növekedésével nő a prémium is, amelyet a cég az áruk és szolgáltatások értékesítése után kap;

- Variációs margó a - a kereskedő pénzmaradványából kifizetett vagy levont összeg az ügyletek során a devizakötelezettségek változásának eredménye alapján. Ez egy olyan mutató is, amellyel az óvadék ellenében felvett pénz mennyisége növekedhet vagy csökkenhet. A letét szintje a kereskedés eredményétől függően változik: a kereskedési munkamenet végén a felhalmozott árrés hozzáadódik a számlához, vagy eltávolítható onnan (back margin). Ha a kereskedő egy kereskedési munkamenet során tartja a pozíciót, a kereskedési eredmény megegyezik a variációs marginnal. Ha a kereskedő hosszú ideig ugyanazon a szinten van, akkor minden nap tovább növekszik, ami után végső soron a VM mutatók eltérőek lesznek a tranzakció monetáris eredményétől;

- Kamatmarzs - a kereskedelmi bank nyeresége és költségei közötti különbözet, i.e. megkeresett és kifizetett kamat között. A bankszektor egyik fő jellemzőjének tartják. A kamatfelárat a bank munkájának minden aspektusa befolyásolja: mind a belső, mind a külső aktív működés, a hitel- és betéti kötelezettségek, a saját tőke és az idegen tőke aránya stb. A PM abszolút vagy százalékos értékben kerül kiszámításra.

A legegyszerűbb képlet az árrés meghatározásához:

Árrésképlet = (Az áruk végső bekerülési értéke – Önköltségi ár) / Áruköltség * 100%

Például egy kilogramm banán ára 60 rubel, és kiskereskedelmi ár a boltban - 85 rubel. Tehát az árrés: (85-60)/85*100%= 33,3%.

Könnyen kitalálható, hogy a marzs százalékban van megadva. Ennek a képletnek minden mutatója az adott irányra vonatkozó abszolút értékben vagy pénznemben történik gazdasági aktivitás. Hazánkban a fedezetszámításokat gyakrabban végzik rubelben, és a természetes és tőzsdei kereskedésben, a biztosítási piacon és a bankszektorban használják.

Mi a különbség az árrés és a felár között?

A tőzsdei felár megértése meglehetősen specifikus, gyakrabban használják a „kereskedési árrés” fogalmát. Azok az emberek azonban, akik nem mélyednek el az ilyen gazdasági finomságokban, gyakran tévednek ebben. Egy másik népszerű tévhit az, hogy a haszonkulcsot a termékek felárajával azonosítják. A különbséget meglehetősen könnyű megállapítani: az árrés a haszon és a termék piaci árának aránya. A kereskedelmi árrést a termék értékesítéséből származó pénzbeli haszon és a költségek arányaként jellemezzük.

Összegezve megjegyzendő, hogy a fedezet és az általános értelemben vett profit közötti fő különbség az, hogy a bankszektorban és a devizapiacon ez az egyik fő analitikai teljesítménymutató. A kereskedők számára rendkívül fontos a bróker által biztosított árrés mértéke. És csak az osztalékok analitikus értékelése eredményeként lehet összehasonlítani az árrést a bennük lévő felárral kiskereskedelem. Egyszerűen fogalmazva, az árrés egy termék eladásából származó bevétel és a kezdeti ár közötti különbség.

Az információk teljes vagy részleges felhasználása esetén hivatkozás az UniCreditre (internetes forrásokhoz - hiperhivatkozás www..

A jelölés és a margó fogalma (Az emberek azt is mondják, hogy "rés") hasonlóak egymáshoz. Könnyen összetéveszthetők. Ezért először világosan meghatározzuk a különbséget e két fontos pénzügyi mutató között.

A felárat az árak kialakítására, a marzsot pedig a teljes bevételből származó nettó nyereség kiszámítására használjuk. Abszolút értékben a felár és az árrés mindig ugyanaz, de relatív (százalékos) értékben mindig eltérőek.

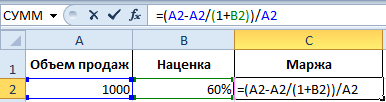

Képletek a margó és a jelölés kiszámításához Excelben

Egy egyszerű példa az árrés és a jelölés kiszámítására. A feladat elvégzéséhez mindössze két pénzügyi mutatóra van szükségünk: az árra és a költségre. Ismerjük a termék árát és költségét, de ki kell számítanunk a felárat és az árrést.

Margó képlet Excelben

Hozzon létre egy táblázatot Excelben az ábrán látható módon:

A D2 szómargó alatti cellába írja be a következő képletet:

Ennek eredményeként megkapjuk a fedezeti volumen mutatóját, megvan: 33,3%.

Képlet a jelölés kiszámításához Excelben

A kurzort a B2 cellába mozgatjuk, ahol a számítások eredményét meg kell jeleníteni, és beírjuk a képletet:

Ennek eredményeként a következő mutatót kapjuk a felár részesedésére vonatkozóan: 50% (könnyen ellenőrizhető 80+50%=120).

A margó és a jelölés közötti különbség példa szerint

Mindkét pénzügyi mutató a nyereségből és a ráfordításokból áll. Mi a különbség a jelölés és az árrés között? És nagyon jelentősek a különbségeik!

Ez a két pénzügyi mutató különbözik a számítási módjukban és százalékban kifejezve.

A felár lehetővé teszi a vállalkozások számára, hogy fedezzék költségeiket és profitot termeljenek. Enélkül a kereskedelem és a termelés negatív tartományba kerülne. A margó pedig már a feljegyzés utáni eredmény. Szemléltető példaként ezeket a fogalmakat képletekkel definiáljuk:

- Termék ára = önköltség + felár.

- Az árrés az ár és a költség különbsége.

- Az árrés az a haszonrész, amelyet az ár tartalmaz, tehát az árrés nem lehet 100% vagy több, hiszen bármely ár a költség egy részét is tartalmazza.

A felár az ár azon része, amelyet hozzáadtunk az önköltségi árhoz.

Az árrés az ár azon része, amely a költség levonása után megmarad.

Az érthetőség kedvéért a fentieket képletekre fordítjuk:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

A mutatók leírása:

- N a jelölés jelzője;

- M – margin mutató;

- Ct az áru ára;

- S a költség.

Ha ezt a két mutatót számokkal számoljuk, akkor: Markup = Margin.

És ha százalékban, akkor: Markup > Margin.

Felhívjuk figyelmét, hogy a felár elérheti a 20 000%-ot, és az árrés szintje soha nem haladhatja meg a 99,9%-ot. Ellenkező esetben a költség = 0r lesz.

Az összes relatív (százalékos) pénzügyi mutató lehetővé teszi a dinamikus változásainak megjelenítését. Így nyomon követhető a mutatók bizonyos időszakokban bekövetkezett változása.

Arányosak: minél magasabb a felár, annál nagyobb az árrés és a profit.

Ez lehetőséget ad egy mutató értékének kiszámítására, ha megvan a másodiké. Például a margin mutatók lehetővé teszik a valós nyereség (margin) előrejelzését. És fordítva. Ha a cél egy bizonyos profit elérése, akkor ki kell számolnia, hogy milyen felárat állítson be, ami a kívánt eredményhez vezet.

Gyakorlás előtt foglaljuk össze:

- az árréshez az eladások és az árrések összegének mutatóira van szükségünk;